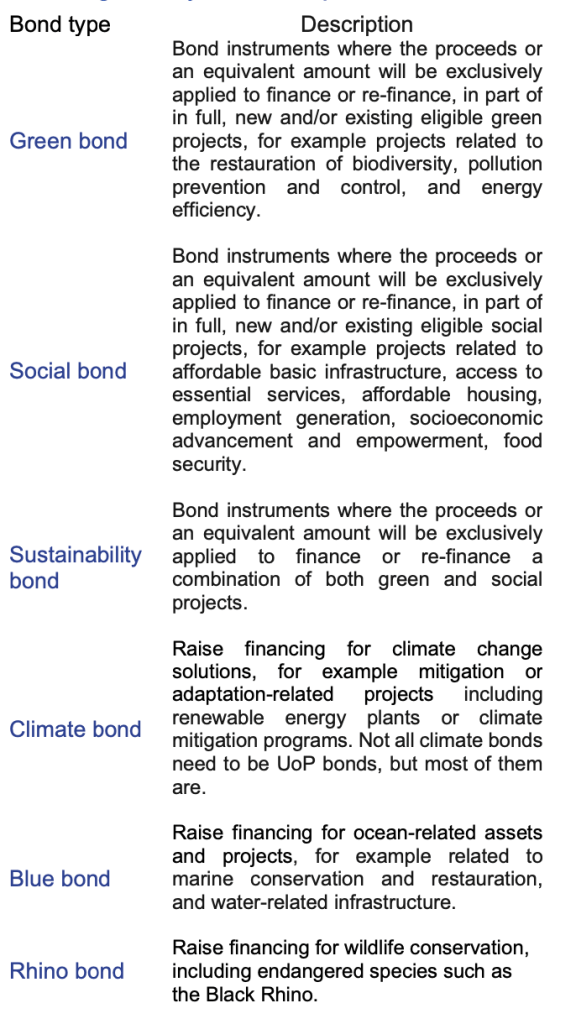

Die European Securities and Markets Authority (ESMA) hatte erst kürzlich berichtet, dass sich die Anlegerpräferenzen massiv in Richtung nachhaltiger Anlagen verlagert haben, was wiederum ein wichtiger Beitrag leisten könne zu Europas Übergang zu einer nachhaltigeren Wirtschaft im Rahmen des europäischen Green Deal. Jedoch berge die Kombination aus rasant steigender Investorennachfrage und einem schnell wachsenden Markt unter dem Begriff Greenwashing gewisse Risiken für Investoren: Die Vielzahl an Produkten auf dem Markt mache es Investoren schwer, zu erkennen, welche Unternehmen und Produkte das Label ‘nachhaltig‘ auch wirklich verdienen.

Wegen der steigenden Nachhaltigkeitsorientierung von Investoren und Emittenten und des starken Wachstums des Emissionsvolumens von grünen Anleihen wird zunehmend der Fokus auch auf die Renditeaspekte dieser Anleihenkategorie gelegt. Die ESMA hat nun in einer aktuellen Risikoanalyse anhand von ESG-Anleihen die Frage nach einem „Greenium“ untersucht, einem mitunter behaupteten Preisvorteil bei nachhaltigen Finanzprodukten. Dahinter steht die Frage nach der Bereitschaft der Anleger, im Gegenzug für das Investment in das Nachhaltigkeitselement des Finanzprodukts auf Rendite zu verzichten oder mehr zu zahlen.

„Unter Greenium wird die Renditedifferenz bezeichnet, die beim Kauf einer grünen Anleihe („green bond“) im Vergleich zum Kaufpreis einer herkömmlichen Anleihe („vanilla bond“) besteht. Entscheidend hierbei ist, dass beim Vergleich der beiden Anleihetypen möglichst identische Wertpapiere in Bezug auf die wesentlichen ökonomischen Ausgestaltungen (Laufzeit, Zinssatz, Zinsmethodik, Währung, Emissionsvolumen, Kündigungsmodus, Pari-Passu Regelungen und Besicherungsstruktur) herangezogen werden. Positive Greeniumwerte werden in der überwiegenden Literatur und – analog in dieser Studie – als Renditeabschlag bzw. „Minderrendite“ zu den Renditeniveaus herkömmlicher Anleihen determiniert.“

Gesamtverband der Deutschen Versicherungswirtschaft e. V., Greenium bei europäischen Anleihen, Studie 02.11.2022

Gibt es also ein Greenium, gehen also mit grünen Anleihen, wie es mitunter vertreten wird, systematische Renditenachteile für Investoren einher?

Im Ergebnis wird ein systematisches Greenium nicht bestätigt:

In terms of findings, our analytical results cannot confirm the existence of a systematic and consistent pricing advantage for any ESG bond category.

ESMA, The European sustainable debt market – do issuers benefit from an ESG pricing effect?, TRV Risk Analysis, 6 October 2023

Nach der ESMA wird bestätigt, dass die öffentlichen Verpflichtungen der Emittenten zu Nachhaltigkeitsinitiativen keinen signifikanten Einfluss auf die Bewertung ihrer nachhaltigen Anleihen haben.

Furthermore, issuer-based public ESG commitments do not have any effect on bond pricesoverall.

ESMA, The European sustainable debt market – do issuers benefit from an ESG pricing effect?, TRV Risk Analysis, 6 October 2023

Die Europäische Aufsichtsbehörde hat sich der Frage angenommen, da das systematische Vorhandensein eines Greeniums Anlass zu Bedenken geben kann:

- Aus regulatorischer und aufsichtsrechtlicher Sicht kann es Preisverzerrungen auf dem Markt signalisieren, insbesondere wenn sich der Nachhaltigkeitsaspekt, der die Preisprämie bestimmt, als unzutreffend erweist.

- Dies könnte Bedenken hinsichtlich der Finanzstabilität in Form von hoher Preisvolatilität oder schnell abnehmender Liquidität für nachhaltige Anleihen aufwerfen.

- Es kann auch Bedenken hinsichtlich des Anlegerschutzes aufwerfen, z. B. wenn sich die Anleger über die Nachhaltigkeitsleistung eines nachhaltigen Finanzprodukts getäuscht fühlen.

- Dies wiederum kann durch eine unzureichende oder unklare Offenlegung der spezifischen Nachhaltigkeitsmerkmale des Instruments zusätzlich verschärft werden.

Nach der ESMA ist das Ergebnis aus Sicht der Finanzstabilität ermutigend: Die Preisunterschiede zwischen nachhaltigen und konventionellen Anleihen sind demnach offenbar auf dieselben grundlegenden Risikofaktoren zurückzuführen, z. B. auf die Kreditwürdigkeit des Emittenten, und sind nicht allein durch den ESG-Status einer Anleihe bedingt.

Auch die Untersuchung des Gesamtverbands der Deutschen Versicherungswirtschaft e. V., Greenium bei europäischen Anleihen, vom 02.11.2022 zeigte, dass Anlagen in grüne Anleihen nicht mit erheblichen systematischen Renditenachteilen für Investoren einhergehen.

Die Ergebnisse deuten zwar darauf hin, dass der Markt nur begrenzt bereit ist, auf Renditen zu verzichten, um Nachhaltigkeitsziele zu erreichen. Die ESMA möchte die Ergebnisse aber nicht als generelle Absage an die Möglichkeit von Preisvorteilen nachhaltiger Anleihen interpretiert wissen.

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.