Die aktuellen Hochwasser in Deutschland werfen erneut das Schlaglicht auf die Frage, wie Klimarisiken dauerhaft versicherbar bleiben können. Der Gesamtverband der Versicherer (GDV) fordert eine umfassende Klimafolgenanpassung und systematische Prävention, um Klimarisken und -folgekosten zu senken. Für Deutschland gehen Wissenschaft und Versicherungswirtschaft aktuell davon aus, dass die Klimafolgeschäden bis 2050 stark steigen. Ohne gesetzliche Verankerung von Maßnahmen zur Klimafolgenanpassung könnte es nach dem GDV allein durch den Klimawandel zu einer Verdopplung der Wohngebäudeversicherungsprämie kommen.

Um die Folgen des Klimawandels abzufedern, haben die Versicherer ein Gesamtkonzept erarbeitet, das drei Kernelemente umfasst:

- Verbindliche Schritte zur Klimafolgenanpassung,

- privater Versicherungsschutz für Hauseigentümer und

- eine staatliche Vorsorge für den Fall eines katastrophalen Großereignisses.

Siehe auch schon Klimarisiken für Gebäude: Kommt die Pflichtversicherung für Elementarschäden?

Hierzu gehört auch die Forderung des GDV nach einem klimaangepassten Planen, Bauen und Sanieren: Prävention soll fester Bestandteil der Landesbauordnungen werden, so eine Forderung. Dies in einer Zeit, in dem der Trend der Landesbauminister*innen eigentlich zum „Belastungsstopp bei Bauvorschriften“ geht. Aber auch Verbände der Bauwirtschaft hatten schon gegen ein Normungs-Moratorium am Bau protestiert, gerade auch weil hierdurch die Erreichung wichtiger gesellschaftlicher Ziele massiv behindert und teilweise unmöglich gemacht werden könnte, inklusive Klimafolgenanpassung (siehe schon HIER).

Auf internationaler Ebene hat das UNEP FI Sectoral Risk Briefing Climate Risks in the Real Estate Sector, March 2023, in seinem Physical Risk Guidance in diesem Sinne klare Empfehlungen für ein Risk Management formuliert:

Resiliency planning: In the face of an increasingly variable and dangerous climate, ever more real estate assets are placed at risk. Real estate owners should develop resiliency and adaptation plans for their most important sites. These plans can begin with an assessment of current climate risks and asset vulnerabilities. They should also explore different climate scenarios that focus on how the frequency and severity of climate risks may change over time. Resiliency planning should also create procedures for operational continuity (e.g. minimising power and service disruptions). In addition, firms should be aware of changes in the insurance market and potential costs associated with increased climate risks.

Climate-ready construction and retrofits: New construction should actively consider not only current climatic conditions but expectations for the future by selecting appropriate materials and designs. Climate-ready buildings should be prepared to remain viable across a variety of potential futures. For existing buildings, retrofits and improvements in building infrastructure may be advisable. However, asset owners should consider both the cost of retrofits as well as the potential value of the property. In some instances, climatic conditions and changing market preferences may make it more economical to exit the asset. Climate-readiness for both new and existing buildings is particularly relevant in coastal real estate markets, which often have high value assets as well as high levels of vulnerability to damaging flooding and storms.

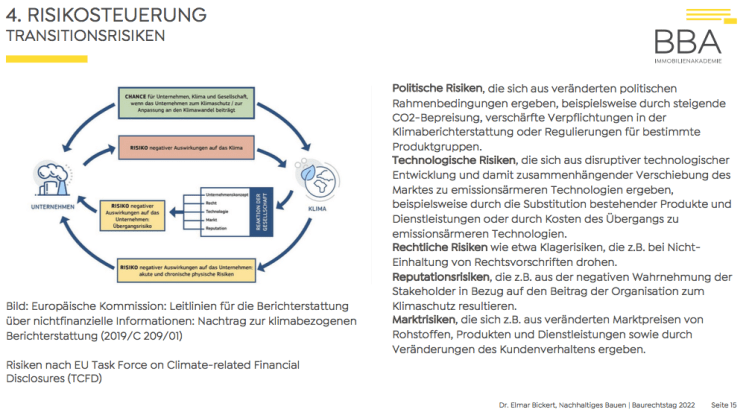

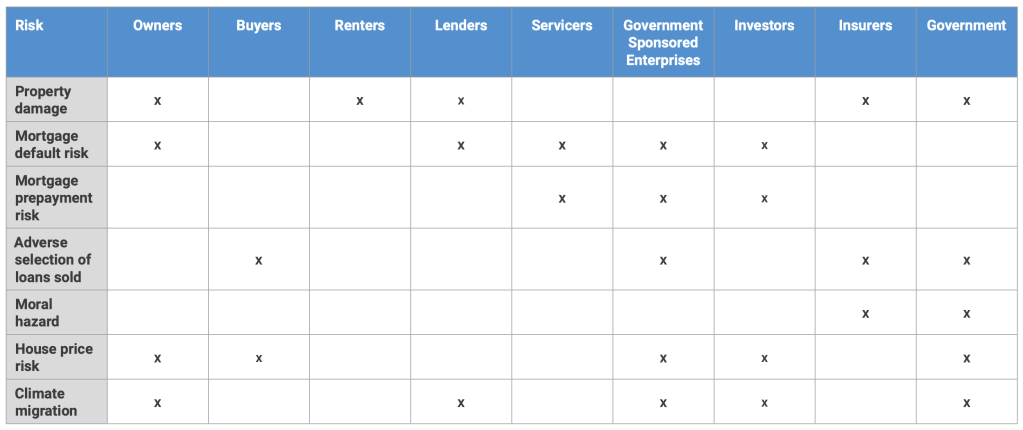

Nicht nur Physical Risks, sondern auch Transition Risks wirken als Climate Risks auf den Real Estate Sector ein. Und sie betreffen eine ganze Reihe von Stakeholdern:

Kein Wunder also, dass auch die Europäische Versicherungfsaufsicht (European Insurance and Occupational Pensions Authority, EIOPA) sich erneut den Klimarisiken angenommen und Mitte Dezember 2023 das Consultation Paper Prudential Treatment of Sustainability Risks veröffentlicht hat.

EIOPA’s work on sustainable finance recognizes the important role of insurers as long-term investors and risk managers, aiming to ensure that the prudential framework continues to adequately address sustainability risks to safeguard solvency, consumer protection, and financial stability.

EIOPA, Prudential Treatment of Sustainability Risks, Consultation Paper, 13 December 2023

Der erwartete Artikel 304a der Solvency-II-Richtlinie beauftragt die EIOPA, das Potenzial für eine spezielle aufsichtsrechtliche Behandlung von Assets oder Tätigkeiten zu prüfen, die in erheblichem Maße mit ökologischen oder sozialen Zielen verbunden sind oder solchen Zielen schaden, und die Auswirkungen der vorgeschlagenen Änderungen auf Versicherungs- und Rückversicherungsunternehmen in der Europäischen Union zu bewerten. Das aktuelle Konsultationspapier stellt die zweite Phase des schrittweisen Vorgehens der EIOPA in Bezug auf die zu prüfende Frage dar, ob eine spezielle aufsichtsrechtliche Behandlung von Risiken im Zusammenhang mit ökologischen und sozialen Faktoren gerechtfertigt wäre. Nach der EIOPA werden Nachhaltigkeitsrisiken für die Anlage- und Versicherungstätigkeit der Versicherer immer wichtiger. Sie setzt sich daher dafür ein, dass der aufsichtsrechtliche Rahmen diese Risiken angemessen berücksichtigt, um letztlich die Verbraucher zu schützen und die Finanzstabilität zu sichern.

Die Analyse der EIOPA zielt auch darauf ab, den potenziellen Zusammenhang zwischen Energieeffizienz und Immobilienrisiko aus aufsichtsrechtlicher Sicht zu untersuchen und zu prüfen, ob eine spezielle aufsichtsrechtliche Behandlung der Energieeffizienz im Rahmen von Solvency II gerechtfertigt wäre.

Evidence in the literature as highlighted in EIOPA’s discussion paper underlines a potential link between energy efficiency and a building’s market value. (…) In other words, energy inefficient buildings are expected to materialize a loss in value relative to energy efficient buildings while other building characteristics are held equal. (…) However, little is known about the impact of the buildings’ energy performance on the variance of their market values, and thereby on the potential to cause unexpected losses in a property portfolio. As the capital requirements on property risk are supposed to cover unexpected losses, it is important to understand whether different levels of energy efficiency of buildings could affect the variance of property valuations and thereby the potential for unexpected losses to materialize in a property portfolio.

EIOPA, Prudential Treatment of Sustainability Risks, Consultation Paper, 13 December 2023, clauses 201, 202

Schließlich noch ein Blick zur Finanzaufsicht BAFin, deren 7. Novelle der Mindestanforderungen an das Risikomanagement der Banken (MaRisk) unter Berücksichtigung der Leitlinien der Europäischen Bankenaufsicht Ende Juni 2023 in Kraft getreten war. Für die Implementierung der Änderungen, die neue Anforderungen mit sich bringen, gilt eine Übergangsfrist bis zum 1. Januar 2024. Neu ist dabei, dass die MaRisk-Novelle Vorgaben zum Thema Nachhaltigkeit macht und klarstellt, dass die Institute ihre Nachhaltigkeitsrisiken mit Hilfe von wissenschaftlich fundierten Szenarien messen sollen.

Die neuen MaRisk beziehen sich auf das Management der für das Institut wesentlichen Risiken.

- Zur Beurteilung der Wesentlichkeit hat sich die Geschäftsleitung regelmäßig und anlassbezogen im Rahmen einer Risikoinventur einen Überblick über die Risiken des Instituts zu verschaffen, wobei die Auswirkungen von ESG-Risiken angemessen und explizit einzubeziehen sind (Gesamtrisikoprofil). Die Risiken sind auf der Ebene des gesamten Instituts zu erfassen, unabhängig davon, in welcher Organisationseinheit die Risiken verursacht wurden.

- ESG-Risiken werden in ihrer Wirkung als Risikotreiber erfasst, die sich auf die weiteren wesentlichen Risikoarten auswirken.

- Als ESG-Risiken sind Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales oder Unternehmensführung zu verstehen, deren Eintreten potenziell negative Auswirkungen auf die Vermögens-, Finanz- oder Ertragslage eines beaufsichtigten Unternehmens haben kann.

- Auf der Grundlage des Gesamtrisikoprofils ist sicherzustellen, dass die wesentlichen Risiken des Instituts durch das Risikodeckungspotenzial, unter Berücksichtigung von Risikokonzentrationen, laufend abgedeckt sind und damit die Risikotragfähigkeit gegeben ist. Die Auswirkungen von ESG-Risiken sind angemessen und explizit zu berücksichtigen.

- Bei der Beurteilung der Auswirkungen von ESG-Risiken sind verschiedene plausible Szenarien zugrunde zu legen, die im Einklang mit wissenschaftlichen Erkenntnissen stehen. Auch ist ein angemessen langer Zeitraum zu wählen. Diese Beurteilung erfolgt, soweit sinnvoll und möglich, auch quantitativ.

- Den Auswirkungen von ESG-Risiken, in einem ersten Schritt den durch Umweltrisiken insbesondere durch den Klimawandel und die Transition zu einer nachhaltigen Wirtschaft entstehenden Risiken, ist im Rahmen einer zukunftsgerichteten Betrachtung unter Würdigung der damit einhergehenden Unsicherheiten sowohl in der normativen als auch in der ökonomischen Perspektive Rechnung zu tragen. Ein Abstellen allein auf vorhandene Datenhistorien soll nicht ausreichend sein.

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.