Die Europäische Finanzmarktaufsicht (European Securities and Markets Authority, ESMA) hat sich erneut zur Transformation hin zu einer nachhaltigen Wirtschaft im Sinne der Europäischen Green Deal und der globalen Bekämpfung der Klimakrise erklärt (Making finance work for a sustainable future). Schon Anfang Dezember 2023 hob sie hervor, dass der Aufbau eines international vergleichbaren Regelwerks und von Grundsätzen, die in der gesamten Wertschöpfungskette nachhaltiger Investitionen anwendbar sind, von zentraler Bedeutung ist.

In diesem Sinne möchte die ESMA Leitlinien für den Sustainable Finance-Regulierungsrahmen bereitstellen und zusammen mit den nationalen Aufsichtsbehörden eine konsistente Umsetzung des ESG-Rahmens gewährleisten, wobei die Priorität auf der ESG-Offenlegung liegt.

Den Beitrag der ESMA zur Sustainable Finance Agenda im Jahr 2023 und zukünftig im Jahr 2024 hat diese in den beigefügten Visuals zusammengefasst. Im Folgenden werfen wir einen Blick auf aktuelle Regulierungsvorhaben.

Siehe auch:

ESG, Climate & Sustainability Disclosure zwischen Backlash und Fortschritt: Neue Trends, Regelungen, Standards, Muster, Leitfäden und Reporting- / Vertragsempfehlungen

SFDR-Artikel als Label für ESG-Fonds unzulässig? Neues zu Fonds-Namen und zu nachhaltigen Investitionen in Transition Assets

Braun, hellgrün, dunkelgrün – oder doch Greenwashing? Zur Evaluation und Nachjustierung von EU Taxonomie, EU GBS, SFDR, CSRD & Co.

Um die Qualität der Nachhaltigkeitsinformationen zu verbessern und Bedenken im Zusammenhang mit

Strategie der ESMA 2023-2028, Ermöglichung eines nachhaltigen Finanzwesens

grünem Etikettenschwindel Rechnung zu tragen, wird die ESMA dazu beitragen, den Rechtsrahmen zu verbessern und seine Komplexität zu verringern, die Verfügbarkeit von Daten zu erhöhen und die Kohärenz zwischen den Anforderungen zu verbessern. Mit unseren Tätigkeiten möchten wir die Finanzmärkte bei der Finanzierung des Übergangs zu einer nachhaltigen Wirtschaft unterstützen.

ESMA Guidelines on Enforcement of Sustainability Information (GLESI)

Mitte Dezember 2023 hatte die ESMA den Entwurf ihrer Guidelines on Enforcement of Sustainability Information (GLESI) zur Konsultation veröffentlicht.

- Sie beiziehen sich auf die Corporate Sustainability Reporting Directive (CSRD), welche im Dezember 2022 im Amtsblatt Amtsblatt der Europäischen Union veröffentlicht wurde, wesentliche Änderungen an den EU-Vorschriften für die Berichterstattung über nichtfinanzielle Aspekte – jetzt unter dem Begriff Nachhaltigkeit – einführt, den Kreis der Unternehmen, die Informationen zur Nachhaltigkeit veröffentlichen müssen, erweitert, welche die Non-Financial Reporting Directive (NFRD) ersetzt und von der Europäischen Kommission verlangt, verbindliche europäische Standards für die Nachhaltigkeitsberichterstattung als delegierte Rechtsakte zu erlassen.

- Die ESMA ist dabei beauftragt, Leitlinien für die Überwachung der Nachhaltigkeitsberichterstattung durch die zuständigen nationalen Behörden zu erlassen. Bei der Ausarbeitung der GLESI hat die ESMA versucht, sie so eng wie möglich an die bestehenden Guidelines on Enforcement of Financial Information (GLEFI) anzugleichen, um sicherzustellen, dass die Durchsetzung von Nachhaltigkeitsinformationen mit der Durchsetzung von Finanzinformationen übereinstimmt und somit dazu beizutragen, dass Nachhaltigkeitsinformationen mit Finanzinformationen gleichgestellt werden.

- Die ESMA wird nun bis zum 15. März 2024 die bei ihr eingehenden Rückmeldungen zu der laufenden Konsultation berücksichtigen und die endgültige GLESI voraussichtlich bis zum dritten Quartal 2024 veröffentlichen.

The objective of enforcement of sustainability information is to contribute to a consistent application of the sustainability information framework and, thereby, to the transparency of sustainability information. This will help make the status of sustainability information comparable to that of financial information. Through enforcement of sustainability information, enforcers contribute to the protection of investors and the promotion of market confidence as well as to the avoidance of regulatory arbitrage.

Clause 5.1, Draft ESMA Guidelines on Enforcement of Sustainability Information

HINWEIS:

Die Mitgliedstaaten müssen die CSRD bis zum 6. Juli 2024 in nationales Recht umsetzen, und eine schrittweise Anwendung der CSRD und der ESRS wird am 1. Januar 2025 beginnen, wenn die ersten Unternehmen mit der Veröffentlichung von Nachhaltigkeitsberichten (für das Finanzjahr 2024) nach der neuen Regelung veröffentlichen.

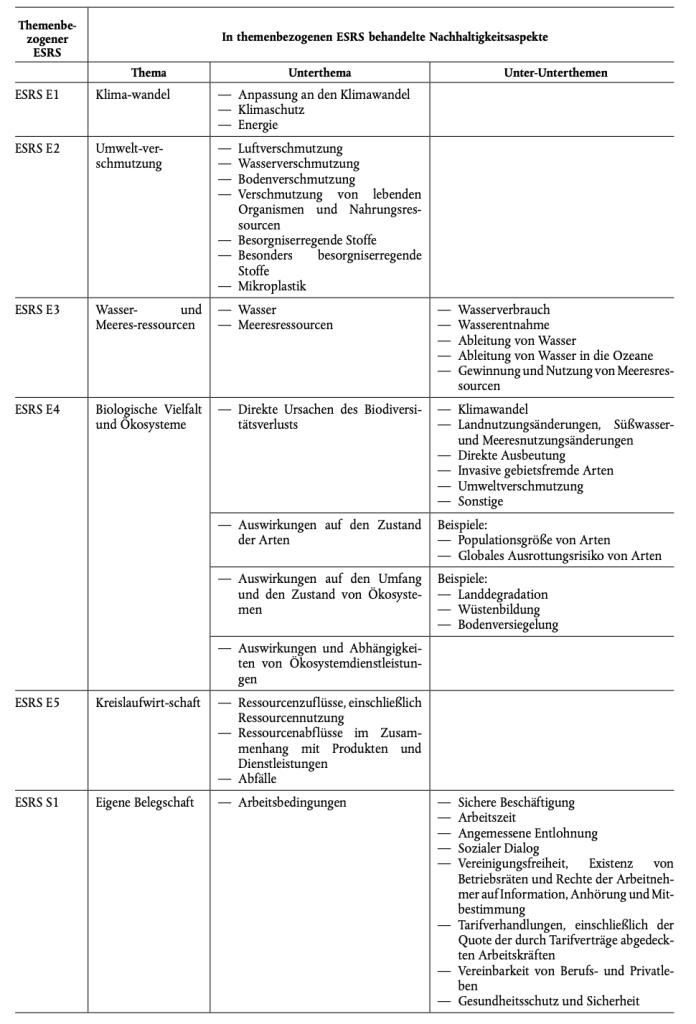

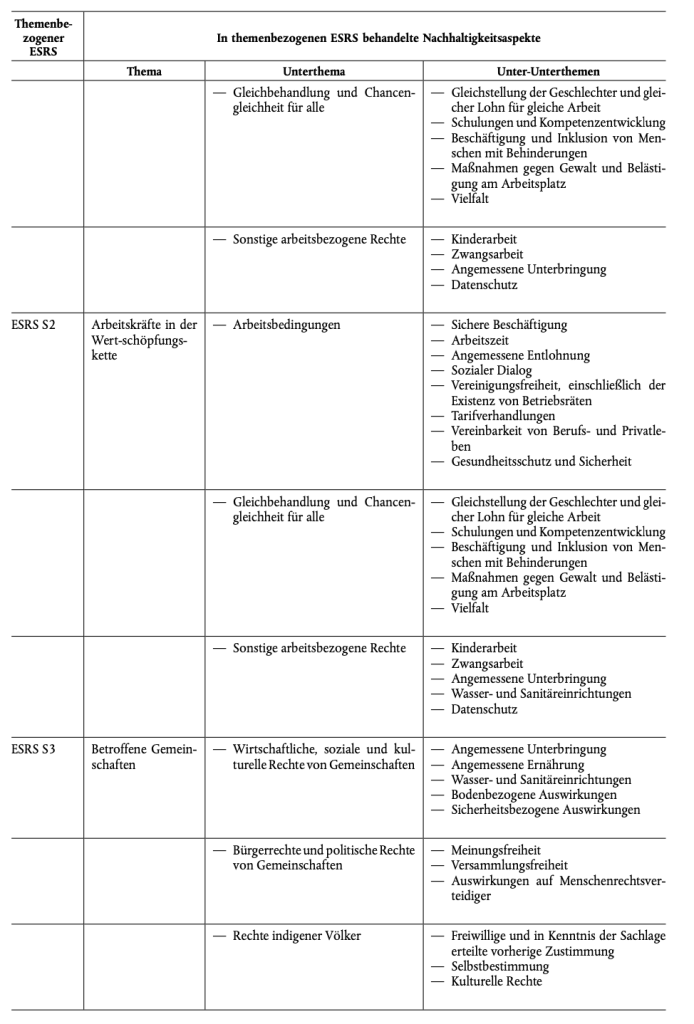

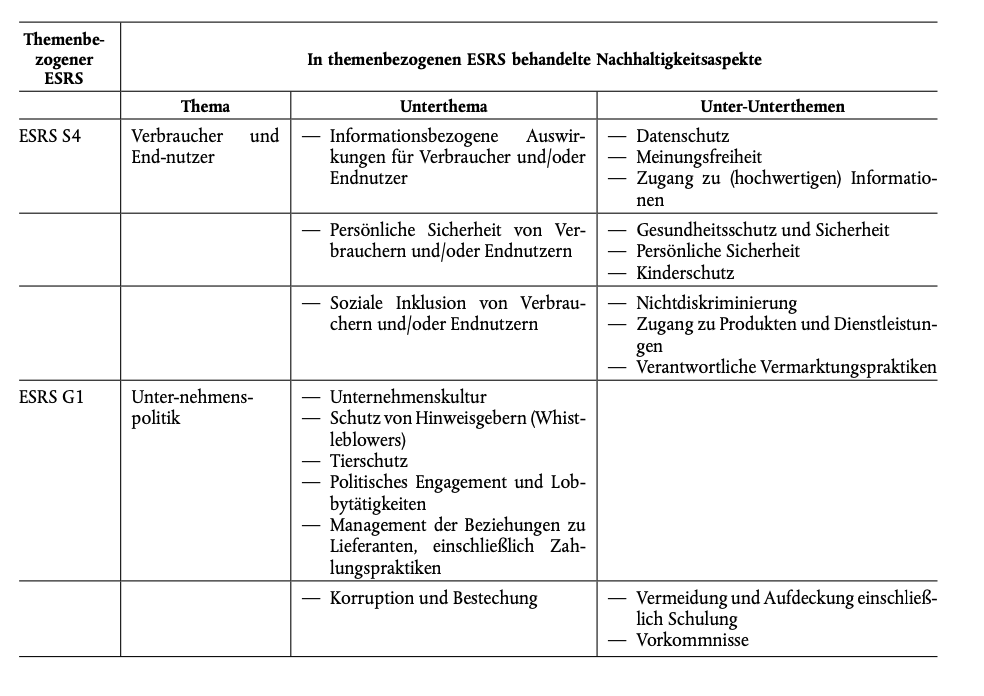

European Sustainability Reporting Standards (ESRS)

Am 22. Dezember 2023 hatte die EU Kommission schon den ersten delegierten Rechtsakt im Amtsblatt der Europäischen Union veröffentlicht: Die European Sustainability Reporting Standards (ESRS), erstellt von der European Financial Reporting Advisory Group (EFRAG) im November 2022 und von der Euopäischen Kommission angenommen im Juli 2023. Die EU Standards für die Nachhaltigkeitsberichtserstattung sind nun seit dem 25. Dezember 2023 in Kraft und gelten ab dem 01. Januar 2024 für Geschäftsjahre, die am oder nach dem 01. Januar 2024 beginnen.

Es gibt drei Kategorien von ESRS:

- generelle Standards,

- themenbezogene Standards (Umwelt-, Sozial- und Governance-Standards) und

- sektorspezifische Standards.

Die generellen Standards ESRS 1 Allgemeine Anforderungen und ESRS 2 Allgemeine Angaben gelten für die Nachhaltigkeitsaspekte, die von themenbezogenen und sektorspezifischen Standards abgedeckt werden. Im ESRS 1 werden der Aufbau der ESRS beschrieben, die Konventionen zur Ausarbeitung und die zugrunde liegenden Konzepte erläutert sowie allgemeine Anforderungen an die Erstellung und Darstellung nachhaltigkeitsbezogener Informationen festgelegt. Im ESRS 2 werden Angabepflichten in Bezug auf die Informationen festgelegt, die das Unternehmen auf einer allgemeinen Ebene in Bezug auf alle wesentlichen Nachhaltigkeitsaspekte in den Berichterstattungsbereichen Governance, Strategie, Management der Auswirkungen, Risiken und Chancen sowie Parameter und Ziele vorlegen muss.

Themenbezogene ESRS decken ein Nachhaltigkeitsthema ab und sind in Themen und Unterthemen sowie erforderlichenfalls in Unter-Unterthemen gegliedert. Generelle und themenbezogene Standards sind sektorunabhängig, d. h., sie gelten für alle Unternehmen, unabhängig davon, in welchem Sektor oder in welchen Sektoren das Unternehmen tätig ist.

Sektorspezifische Standards gelten für alle Unternehmen innerhalb eines Sektors. Sie behandeln Auswirkungen, Risiken und Chancen, die für alle Unternehmen in einem bestimmten Wirtschaftszweig von wesentlicher Bedeutung sein dürften und die nicht oder nicht ausreichend von themenbezogenen Standards abgedeckt werden. Sektorspezifische Standards sind multithematisch und decken die Themen ab, die für den jeweiligen Sektor am wichtigsten sind.

Das nun in Kraft getretene Set 1 enthält neben den übergreifenden ESRS 1 und ESRS 2 zehn themenspezifische Standards (5 x Environment, 4 x Social, 1 x Governance):

In Depth:

Zum Verhältnis des ESRS E2 zu der Richtlinie über Industrieemissionen (IED) und dem Europäischen Register zur Erfassung der Freisetzung und Übertragung von Schadstoffen (E-PRTR) siehe UBA Text 166/2023, Corporate sustainability reporting on environmental pollution, December 2023.

Das Unternehmen wendet nach den ESRS die Mindestangabepflichten in Bezug auf Strategien, Maßnahmen, Parameter und Ziele zusammen mit den entsprechenden Angabepflichten der themenbezogenen und sektorspezifischen ESRS an. Der ESRS 2 umfasst dabei folgende Mindestangabepflichten:

- Mindestangabepflichten in Bezug auf Strategien (Minimum Disclosure Requirements – Policies, MDR-P) und Maßnahmen (Minimum Disclosure Requirements – Actions, MDR-A),

- Mindestangabepflichten in Bezug auf Parameter (Minimum Disclosure Requirements – Metrics, MDR-M) und Ziele (Minimum Disclosure Requirements – Targets, MDR-T).

Dabei sind die Angabepflichten im ESRS 2, in themenbezogenen ESRS und in sektorspezifischen ESRS in folgende Berichterstattungsbereiche unterteilt:

- Governance (GOV): die Verfahren, Kontrollen und Vorgänge im Bereich der Governance zur Überwachung, Verwaltung und Beaufsichtigung von Auswirkungen, Risiken und Chancen;

- Strategie (Strategy and business model, SBM): das Zusammenspiel der Strategie und des Geschäftsmodells des Unternehmens mit dessen wesentlichen Auswirkungen, Risiken und Chancen, einschließlich des Umgangs des Unternehmens mit diesen Auswirkungen, Risiken und Chancen;

- Management der Auswirkungen, Risiken und Chancen (Impact, risk and opportunity management, IRO): das bzw. die Verfahren, mit dem/denen das Unternehmen

i. Auswirkungen, Risiken und Chancen ermittelt und ihre Wesentlichkeit bewertet

ii. sowie wesentliche Nachhaltigkeitsaspekte mittels Strategien und Maßnahmen angeht; - Parameter und Ziele (Metrics and targets, MT): die Leistung des Unternehmens, einschließlich der von ihm festgelegten Ziele und der Fortschritte bei der Erreichung dieser Ziele.

Die im Amtsblatt der Europäischen Union veröffentlichte delegierte Verordnung zu den Standards für die Nachhaltigkeitsberichterstattung finden Sie in der deutchen Fassung hier:

Regulatory Technical Standards (RTS)

Auch für die Sustainable Finance Disclosure Regulation (SFDR) sind delegierte Verordnungen der EU Kommission vorgesehen. Die drei europäischen Aufsichtsbehörden (EBA, EIOPA und ESMA – ESAs) haben Anfang Dezember 2023 ihren Abschlussbericht zur Änderung des Entwurfs der Regulatory Technical Standards (RTS) für die delegierte Verordnung zur Ergänzung der Verordnung über die Offenlegung nachhaltiger Finanzprodukte (SFDR) veröffentlicht. Die Europäische Kommission wird den RTS-Entwurf nun prüfen und innerhalb von drei Monaten entscheiden, ob sie ihn billigt.

As announced in the Communication on the Strategy for Financing the Transition to a Sustainable Economy , financial market participants should provide more transparency on the decarbonisation targets of their financial products. In order to enhance the transparency and comparability of financial products’ commitments to climate transition or carbon neutrality, new disclosure obligations on any greenhouse gas emission reduction targets of financial products should be introduced in this Regulation.

JC 2023 55 – Final Report SFDR Delegated Regulation amending RTS, Draft RTS

ESMA’s guidelines on ESG and sustainability-related terms in fund names

Mitte Dezember 2023 hatte die ESMA schon ein Update zu ihren Leitlinien für Fondsnamen mit ESG- oder nachhaltigkeitsbezogenen Begriffen veröffentlicht. Die finalen Leitlinien wurden eigentlich im Q2/Q3 2023 erwartet. Daraus wurde aber nichts. Nun ist das Q2 2024 avisiert. Dabei wird es voraussichtlich Änderungen gegenüber dem bisherigen Entwurf geben, welche Kritik aufgreifen (siehe schon: SFDR-Artikel als Label für ESG-Fonds unzulässig? Neues zu Fonds-Namen und zu nachhaltigen Investitionen in Transition Assets).

Vorgesehen ist die Einführung von Schwellenwerten, die nach Ansicht der ESMA dazu führen würden, dass der Name eines Fonds, der ESG- oder nachhaltigkeitsbezogene Begriffe verwendet, mit seinen Anlagemerkmalen und -zielen in Einklang gebracht wird. Diese Angleichung zwischen dem Namen des Fonds und den Anlagemerkmalen oder -zielen wird dadurch erreicht, dass die Offenlegung des „Mindestanteils der Anlagen“ (ausgedrückt in Prozent), der zur Erfüllung der Merkmale oder Ziele des Finanzprodukts verwendet wird, mit dem in diesen Leitlinien angegebenen Schwellenwert verknüpft wird. Die Mindestanteile wurden ursprünglich wie folgt vorgeschlagen:

- Wenn ein Fonds ein ESG-bezogenes Wort in seinem Namen trägt, sollte ein Mindestanteil von mindestens 80 % seiner Anlagen dazu verwendet werden, die ökologischen oder sozialen Merkmale oder nachhaltigen Anlageziele gemäß den verbindlichen Elementen der Anlagestrategie zu erfüllen, wie in den Anhängen II und III der delegierten Verordnung der SFDR offengelegt.

- Wenn ein Fonds das Wort „nachhaltig“ oder einen anderen vom Wort „nachhaltig“ abgeleiteten Begriff in seinem Namen trägt, sollte er innerhalb der 80 % der Anlagen zur „Erfüllung der Merkmale/Ziele“ gemäß vorstehendem Punkt mindestens 50 % des Mindestanteils an nachhaltigen Anlagen im Sinne von Artikel 2(17)17 der Verordnung (EU) 2019/2088 (SFDR), wie in den Anhängen II und III der Delegierten Verordnung zur SFDR offengelegt, zuweisen.

Die 50%-Schwelle in Ziffer 2 soll nun entfallen. Vorgezogen wird nun was folgt: Der Fonds sollte

- den Mindestanteil von 80 % nach vorstehenderf Ziffer 1 anwenden,

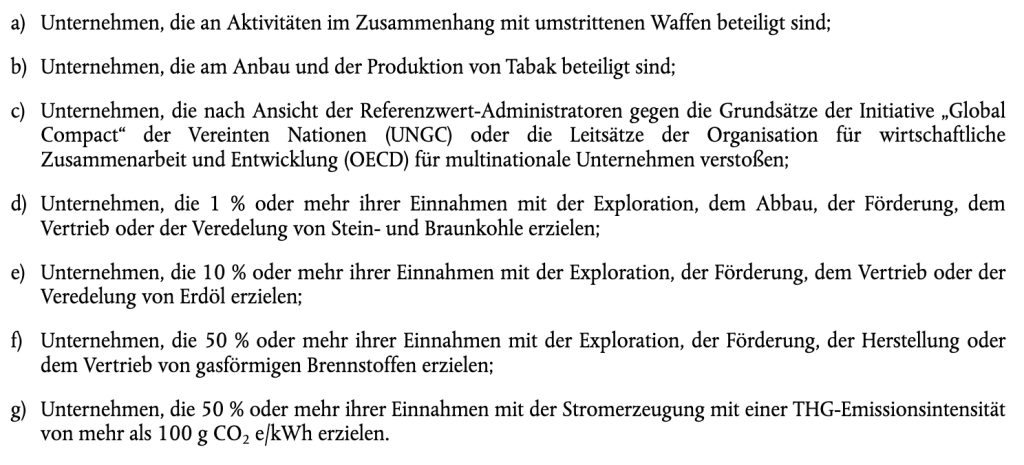

- die Ausnahmen der Paris-aligned Benchmark (PAB, Paris-abgestimmte EU-Referenzwerte) anwenden (siehe nachfolgend lit. a) bis g) und

- sinnvoll in nachhaltige Anlagen investieren im Sinne von Artikel 2(17) der SFDR investieren, die Erwartungen reflektierend, welche Investoren aufgrund des Fondsnamens haben können.

Mit den Paris-aligned Benchmarks hatte die EU ein Instrument geschaffen, das effektiv zur Einhaltung des Pariser Klimaabkommens beitragen kann. Hierauf wird nun Bezug genommen.

Der Transitionsgedanke soll gestärkt werden. Für darauf bezogene Begriffe soll eine neue Kategorie eingeführt werden, für welche neben dem 80%-Mindestanteil die Ausnahmen für Climate Transition Benchmarks (CTB) eingeschränkt gelten sollen (siehe vorstehend lit. a) bis c). Die ESMA möchte damit vermeiden, dass Fonds bestraft werden, die diese Begriffe in ihren Namen haben und Strategien verfolgen, die den Übergang zu einer grüneren Wirtschaft fördern. Fonds, die in ihrem Namen Begriffe verwenden, die sich auf „Transition“ oder „Impact“ beziehen, sollen zudem sicherstellen, dass Investitionen unter dem Mindestanteil der Investitionen mit der Absicht getätigt werden, neben einer finanziellen Rendite eine positive, messbare soziale oder ökologische Wirkung zu erzielen oder sich auf einem klaren und messbaren Weg zu einer sozialen oder ökologischen Transition befinden. Die Ausschlüsse für Investitionen in fossile Brennstoffe soll nicht nur bei Fonds eingeschränkt sein, welche Transitionsstrategien verfolgen, sondern auch bei solchen Fonds, die nicht umweltbezogene Begriffe in ihren Namen verwenden, sondern eher soziale oder solche mit Bezug auf Governance.

Where terms are combined, ESMA considers that the future guidelines would apply cumulatively. In order to ensure that transition strategies are not unduly impacted, ESMA intends to specify that where environmental terms are used in combination with “transition” terms in the name of a fund, the CTB exclusions should apply. ESMA considers, however, that this would not apply for “sustainable” terms, as “sustainable” terms would always give an impression of sustainability irrespective of any other terms used in the name.

ESMA Public Statement, Update on the guidelines on funds’ names using ESG or

sustainability-related terms, 14 December 2023

Siehe auch UBA Text 164/2023, Auf dem Weg zu einer nachhaltigen Finanzwirtschaft, Dezember 2023:

„Diese Transformationsprojekte müssen gleichzeitig so gestaltet sein, dass sie investierbar sind. Sie müssen langfristig gewinnbringend und als nachhaltig klassifizierbar sein. Einerseits werden hierzu ökonomische Rahmenbedingungen benötigt, die die zu erwartende Rendite und das Risiko attraktiv für Anlegerinnen machen. (…)

Andererseits müssen die Projekte so klassifiziert werden können, dass sie für nachhaltige InvestorenInvestorinnen attraktiv werden, auch wenn sie kurz- und mittelfristige Übergangslösungen und erste Schritte im Transformationsprozess darstellen, die Unternehmensaktivitäten aber noch nicht vollständig „grün“ werden. Hier sollten neue Klassifizierungen und Siegel für Transitionsanlageprodukte eingeführt werden.“

ESG-Offenlegungen im Rahmen der Benchmarks Regulation (BMR)

Ebenfalls Mitte Dezember 2023 hatte die ESMA angekündigt, zusammen mit den zuständigen nationalen Behörden eine gemeinsame Aufsichtsaktion (Common Supervisory Action, CSA) zu ESG-Offenlegungen im Rahmen der Benchmarks Regulation (BMR) zu starten. Die CSA soll im Laufe des Jahres 2024 und bis zum ersten Quartal 2025 durchgeführt werden. Ziel soll es sein, die Einhaltung der ESG-Offenlegungsanforderungen der BMR durch die beaufsichtigten Benchmark-Administratoren zu bewerten und die folgenden Aspekte abzudecken:

- Offenlegung von ESG-Faktoren in der Benchmark-Erklärung und in der Benchmark-Methodik;

- spezifische Offenlegungsanforderungen in Bezug auf die Methodik der Klima-Benchmarks.

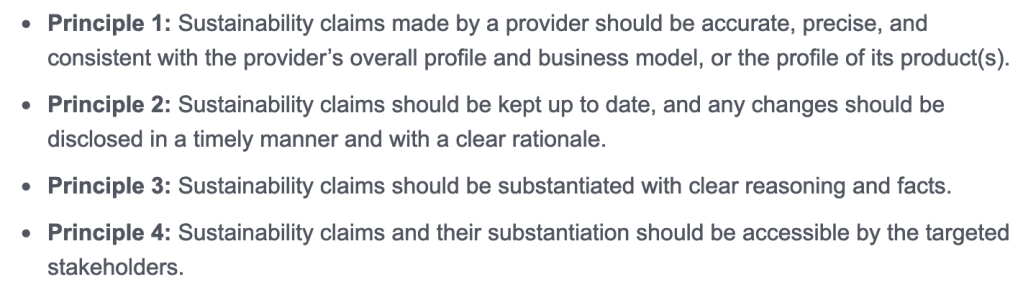

Sustainability Claims and Greenwashing in the Insurance and Pensions Sector

Auch die Europäische Versicherungsaufsicht (The European Insurance and Occupational Pensions Authority, EIOPA) war im Dezember 2023 aktiv und eröffnete das Konsultationsverfahren für ihr „Consultation Paper on the Opinion on sustainability claims and greenwashing in the insurance and pensions sector„. Die vorgeschlagenen Grundsätze sollen den Weg für eine wirksamere und harmonisierte Aufsicht über Nachhaltigkeitsangaben in ganz Europa ebnen und damit das Risiko von Greenwashing im Versicherungs- und Pensionsbereich begrenzen. Es werden vier Grundsätze dargelegt, die bei Nachhaltigkeitsaussagen von Anbietern beachtet werden sollen.

HINWEIS:

Die Finanzaufsicht BaFin wendet sich ebenfalls weitergehend den ESG-Themen zu und hat nun auf ihrer Website eine neue Rubrik „Sustainable Finance“ eingerichtet, mit Informationen etwa zu EU-Offenlegungsverordnung, EU-Taxonomieverordnung, Nachhaltigkeitsberichterstattung, Abfrage der Nachhaltigkeitspräferenzen, Greenwashing und Risikomanagement.

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.