Die Europäische Zentralbank (EZB/ECB) bleibt dem Klimawandel und den Klimarisiken verpflichtet.

Einen bemerkenswerten Schritt geht die ECB nun in dem Bereich „Managing Climate-Relatetd Risks“. So hat der Rat der Europäischen Zentralbank Ende Juli 2025 beschlossen, ab der zweiten Jahreshälfte 2026 eine neue Maßnahme innerhalb des Sicherheitenrahmens einzuführen, um die mit der Klimakrise verbundenen finanziellen Risiken besser steuern zu können: Der Klimafaktor.

Der Klimafaktor beruht auf der aufgrund von durchgeführten Klimastresstests erlangten Erkenntnis, dass

- der Wert von Sicherheiten, die Geschäftspartner im Rahmen der Refinanzierungsgeschäfte des Eurosystems hinterlegen, von klimabedingten Unsicherheiten beeinflusst werden,

- diese Refinanzierungsgeschäfte ein wichtiges Instrument zur Gewährleistung von Preisstabilität sind und

- ein unerwarteter Wertverlust aufgrund eines Klimaschocks zu finanziellen Verlusten für das Eurosystem führen kann.

Der Klimafaktor soll daher letztlich das Eurosystem vor potenziellen Wertverlusten bei Sicherheiten im Falle adverser klimabezogener Transitionsschocks schützen.

Durch die Anpassung des Zulassungswerts von marktfähigen Vermögenswerten, die als Sicherheiten für Refinanzierungsgeschäfte verwendet werden, sendet die ECB ein starkes Signal: Das Klimarisiko wird ein greifbarer Faktor in der Zentralbank- und Geldpolitik.

Dies ist gerade in diesen Zeiten ein nicht zu unterschätzendes Signal.

Siehe auch:

Der Klimafaktor

- ergänzt das bestehende Instrumentarium zur Risikosteuerung, indem er zukunftsgerichtete Analysen von Klimaszenarien berücksichtigt.

- fungiert als Puffer, der die potenziellen finanziellen Auswirkungen klimabedingter Unsicherheiten auf den Wert der Sicherheiten abfedert.

- wird so kalibriert, dass eine angemessene Verfügbarkeit von Sicherheiten gewährleistet ist.

- wird auf einzelne Vermögenswerte angewendet.

- kann den Wert eines als Sicherheit hinterlegten Vermögenswerts verringern, abhängig davon, inwiefern der Vermögenswert von klimabezogenen Unsicherheiten betroffen ist.

- kann folglich den Höchstbetrag senken, den das Eurosystem gegen diese Vermögenswerte zu verleihen bereit ist.

Für die Geschäftspartner der ECB kann der Klimafaktor die verfügbare Liquidität bei Refinanzierungsgeschäften verringern, wenn sie Vermögenswerte mit hohen Unsicherheitswerten als Sicherheiten hinterlegen. Unternehmensanleihen und andere marktfähige Vermögenswerte können an Wert verlieren, insbesondere wenn die Emittenten stark von Geschäftsmodellen abhängig sind, die auf fossilen Brennstoffen basieren. Kommerziellen Banken und anderen Institutionen, die regelmäßig Refinanzierungsgeschäfte der ECB in Anspruch nehmen und Unternehmensanleihen oder ähnliche Vermögenswerte als Sicherheiten hinterlegen, sind von den Risikoaufschlägen bzw. -abschlägen besonders betroffen.

IN DEPTH:

Nach Ansicht der ECB hängt die Gesamtwirkung weitgehend von der Gesamtliquidität ab, die die Geschäftspartner vom Eurosystem aufnehmen, sowie vom Anteil und der Zusammensetzung der Unternehmensanleihen in ihren Sicherheitenpools. Angesichts des derzeitigen Umfelds mit geringen Kreditaufnahmen und der begrenzten Verwendung von Unternehmensanleihen als Sicherheiten sei die Auswirkung des Klimafaktors auf die Geschäftspartner begrenzt. Jedenfalls soll durch die Kalibrierung des Klimafaktors sichergestellt werden, dass die Fähigkeit zur Umsetzung der Geldpolitik durch eine breite Verfügbarkeit von Sicherheiten erhalten bleibt. Die Geschäftspartner können weiterhin uneingeschränkt entscheiden, welche Vermögenswerte sie halten und als Sicherheiten für Geschäfte des Eurosystems mobilisieren möchten.

Die Anpassung für jeden Vermögenswert wird durch einen Unsicherheitswert bestimmt. Auf dessen Grundlage soll das Eurosystem jedem marktfähigen Vermögenswert innerhalb des Anwendungsbereichs einen Klimafaktor zuweisen, der dessen Sicherheitenwert nach Anwendung der Standardabschläge weiter anpasst. Der Unsicherheitswert setzt sich aus drei Elementen zusammen:

- Sektorspezifischer Stressfaktor: Ein einheitlicher „Marktfaktor“, der sich aus dem erwarteten Ausfall im ungünstigen Szenario des Klimastresstests des Eurosystems ergibt und für alle von Unternehmen eines bestimmten Sektors begebenen Vermögenswerte gilt.

- Emittentenspezifisches Risiko: Ein Maß für das Risiko eines Emittenten in Bezug auf Transitionsunsicherheiten, basierend auf der für die Ausrichtung des Programms zum Ankauf von Unternehmensanleihen entwickelten Methodik.

- Vermögensspezifische Anfälligkeit: Eine Bewertung der Sensitivität des Marktpreises eines Vermögenswerts gegenüber unerwarteten zukünftigen Klimaschocks unter Berücksichtigung seiner Restlaufzeit.

Die endgültige Kalibrierung der Maßnahme hängt auch von den neuesten Klimadaten ab, die voraussichtlich im ersten Quartal 2026 verfügbar sein werden. Der Klimafaktor, einschließlich seines Anwendungsbereichs und seiner Kalibrierung, wird vom EZB-Rat nach seiner Einführung voraussichtlich in der zweiten Hälfte des Jahres 2026 regelmäßig überprüft, um der zunehmenden Verfügbarkeit von Daten, relevanten regulatorischen Entwicklungen und Fortschritten bei den Risikobewertungskapazitäten Rechnung zu tragen.

Im Jahr 2026 soll auch die überarbeitete Capital Requirements Directive (CRD VI) in Kraft treten. Die überarbeitete Eigenkapitalrichtlinie enthält eine neue gesetzliche Verpflichtung für Banken, Vorsichtspläne zu erstellen, um klimabezogene Risiken und Umweltrisiken zu bewältigen, die sich aus dem Prozess der Anpassung an die Klimaneutralität bis 2050 ergeben. Die CRD VI verpflichtet die Aufsichtsbehörden, diese Pläne zu überprüfen und die Fortschritte der Banken bei der Bewältigung dieser Risiken zu bewerten. Sie beruht auf der Annahme, dass ESG-Risiken weitreichende Auswirkungen nicht nur auf die Stabilität einzelner Institute, sondern auch auf die des ganzen Finanzsystems haben können. Die EZB wird hierzu Laufe des Jahres 2025 eine aktualisierte Sammlung an Good Practices veröffentlichen, die bei Banken in ganz Europa beobachtet wurden.

While we can see that banks’ practices have become more robust over time, they should serve as a basis for self-sustained progress in the banking sector to apply these sound practices more comprehensively. For example, we often see that banks’ sound practices are only applied to a subset but not all relevant exposures, risk categories and geographical areas. In the context of collateral valuation, for example, we see that banks may only apply these practices to transition risks but not physical risks. Moreover, banks are having difficulties in covering all their important portfolios. For example, mortgage lending – a sizeable part of European banks’ business – is not always fully considered in banks’ strategy to manage climate and nature-related risks. In addition, banks are more advanced in covering climate and nature-related risks in credit risk, but less so in other risk categories, such as operational risk or market risk. Moreover, banks are also struggling with concrete risk quantification in certain areas. That’s why our supervisory teams will continue tracking progress and urging banks to make sure they roll out their sound practices across all material portfolios, geographical areas and risk categories, covering both climate and nature-related physical and transition risks.

Banks have made good progress in managing climate and nature risks – and must continue, by Frank Elderson, Member of the Executive Board of the ECB and Vice-Chair of the Supervisory Board of the ECB, 11 July 2025

EXKURS:

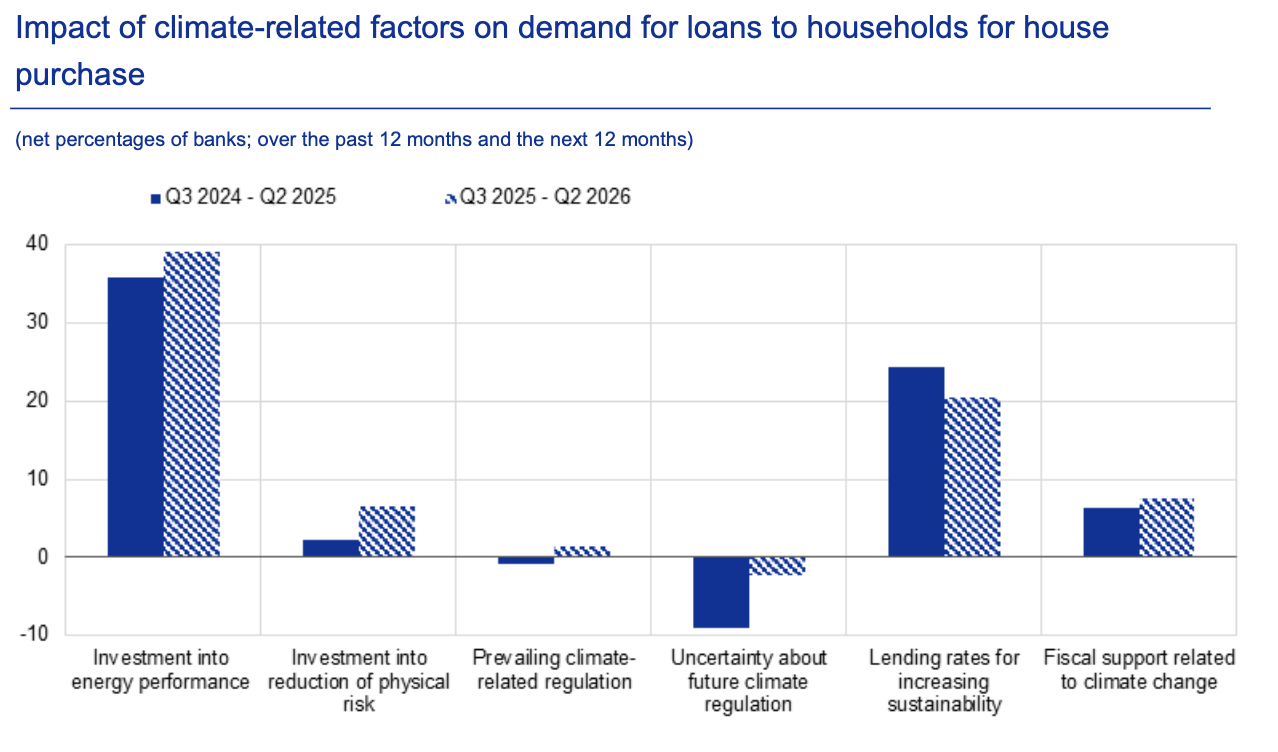

Nach dem ECB, The euro area bank lending survey (Second quarter of 2025, July 2025), ist die Energieeffizienz von Gebäuden für Banken im Euroraum ein relevantes Kriterium bei der Vergabe von (Wohnungsbau-) Krediten.

Während sich Kreditstandards und Konditionen für Kredite für Gebäude mit hoher Energieeffizienz entspannen, tritt für Gebäude mit geringer Energieeffizienz eine Verschärfung ein.

Zugleich sind Investitionen in die Energieeffizienz von Gebäuden der wichtigste Faktor für die klimabezogene Kreditnachfrage, gefolgt von Kreditzinsen zur Steigerung der Nachhaltigkeit von Immobilien. Investitionen in Klimafolgenanpassung (physische Risiken) dagegen sind noch kaum als Treiber wahrnehmbar.

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.