Die Mitglieder des ZIA Zentraler Immobilien Ausschuss e.V. erreichte kürzlich ein Brief aus der Zukunft, vom 04.09.2028. Tatsächlich gab sich nur das Datum als fernliegend aus. Der Inhalt war ganz aktuell. Es ging um den hohen Aufwand und die Unübersichtlichkeit der ESG-Regulierungsanforderungen für die Immobilien- und Finanzbranche.

Siehe auch schon:

Sustainable Finance & ESG-Reporting: How to measure and disclose risks, opportunities and data?

Nach Ansicht des ZIA hat nun ECORE (ESG Circle of Real Estate), eine Initiative aus der Immobilienwirtschaft mit dem Ziel, einen einheitlichen Branchenstandard zur ESG-Bewertung von Gebäuden und Immobilienportfolios zu etablieren, die Grundlage für eine ausreichende Governance-Struktur geschaffen, um aber zugleich die eigene Distanz und die Offenheit des Verbandes für andere Initiativen sowie die Eigenverantwortlichkeit des jeweiligen Nutzers zur Eignung des ECORE-Angebots zu betonen. Während sich die Branche zwischen zu komplexen Individuallösungen und unterkomplexer Massenware zu verlieren droht, möchte das ECORE-Scoring Modell nun wohl mit grundsätzlicher Bestätigung des ZIA ein Angebot machen.

GREEN LEASE / ESG-LEASE

Der ZIA arbeitet zudem an seinen kurz vor der Finalisierung stehenen Regelungsempfehlungen Green-Lease 2.0: Vom Green Lease zum ESG-Lease (Funfact: Ausgerechnet die Cum-Ex-Kanzlei Freshfields erläutert in dem Leitfaden Themen wie Corporate Social Responsibility). Der Vorgänger „ZIA, Green Lease – Der grüne Mietvertrag für Deutschland“ aus 2018 hatte es leider nicht geschafft, Marktstandard zu werden. Der Markt spiegelte Probleme mit der Praxistauglichkeit, der nur begrenzten Erfassung relevanter Nachhaltigkeitsthemen und mit zusätzlichen Rechtsrisiken (Haftung, Wirksamkeit, Schriftform etc.). Den Berichten nach möchte das neue Papier sich dem annehmen, betont aber, dass es sich nur um unverbindliche Empfehlungen der Projektgruppe und um eine bloße Orientierungshilfe handele, die nicht die konkrete Vertragsarbeit der Parteien im Einzelfall und zu der jeweiligen Asset-Klasse ersetze. Das Papier macht aber nach aktuellem Stand tatsächlich einen großen Schritt, indem es aufgrund der starken regulatorischen Entwicklung von einem gewandelten Bild der Kernelemente eines Green Lease ausgeht und dabei wiederum betont, dass die ständige Wechselwirkung mit sich ändernden nationalen und europäischen Regelwerken eine fortlaufende Wieterentwicklung erforderlich machen kann. Dass man im Bereich Green Lease auch um aktuelle internationale Standards nicht umhin kommt, zeigen etwa die noch nachfolgend darzustellenden IFRS Sustainability Disclosure Standards mit ihren branchen- und sektorenspezifischen Leitfäden etwa auch zu Real Estate inklusive Green Lease.

Der ZIA hatte u.a. zutreffend angeregt, die einheitliche ESG-Anwendung von Banken (als Informationsempfänger) zu verstärken. Und aus dieser Richtung gibt es brandaktuelle Neuigkeiten: Die Versicherungswirtschaft (GDV) und die öffentlichen Banken (VÖB) haben sich auf einen gemeinsamen ESG-Fragebogen verständigt, der die drei Themenfelder Umwelt, Soziales und Unternehmensführung/Governance umfasst. Er soll eine unverbindliche Hilfestellung für Mitgliedsunternehmen der beiden Verbände sein, aber auch anderen Marktteilnehmern zur Nutzung freistehen.

Herausgekommen ist ein gemeinsamer Standard der Versicherungswirtschaft und der Öffentlichen Banken „ESG-Fragebogen für Corporate Schuldscheindarlehen„, der insbesondere für Kleine und Mittlere Unternehmen (KMU) es wesentlich leichter machen soll, finanzmarktrelevante ESG-Informationen zur Verfügung zu stellen, auch wenn Methoden und ESG-Regulierung weiterhin in Bewegung sind (Regulierungsstand des Leitfadens: 01.06.2023).

Durch die Einigung auf einen gemeinsamen Standard sollen Berichtsanforderungen reduziert und die Unternehmen der Realwirtschaft entlastet werden. Der gemeinsame ESG-Fragebogen soll es branchenübergreifend Banken und Versicherern in einem ersten Schritt erleichtern, die vielfältigen regulativen Vorgaben zu erfüllen und wesentliche Nachhaltigkeitsdaten zu erfassen, damit Unternehmen zukünftig nicht von jeder Bank, jedem Versicherer und Investor mit immer wieder neuen ESG-Fragen konfrontiert werden.

Hinsichtlich der regulatorischen Anforderungen sind u. a. die Vorgaben der Bilanzrichtlinie 2013/34/EU

GDV/VÖB, ESG-Fragebogen für Corporate Schuldscheindarlehen, Ein gemeinsamer Standard der Versicherungswirtschaft und der Öffentlichen Banken, Berlin im August 2023

ergänzt durch die Corporate Sustainability Reporting Directive (CSRD), die Taxonomieverordnung, die Offenlegungsverordnung sowie das BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken – Kompendium unverbindlicher Verfahrensweisen (Good-Practice-Ansätze) relevant. Mit dem gemeinsamen ESG-Fragebogen können die Investoren die Anforderungen aus der Offenlegungsverordnung hinsichtlich der zu berichtenden PAI erfüllen.

Neue ESG-Regulierungsvorgaben sollen zukünftig noch aufgenommen werden und auch eine digitale Version ist in der Diskussion, so dass sich eine fortlaufende Beobachtung lohnt. Eine Überprüfung und ggf. Anpassung des GDV-VÖB ESG-Fragebogens ist schon jetzt geplant, sobald die EFRAG KMU Standards final vorliegen.

Siehe auch schon:

Braun, hellgrün, dunkelgrün – oder doch Greenwashing? Zur Evaluation und Nachjustierung von EU Taxonomie, EU GBS, SFDR, CSRD & Co.

Weitere Fortschritte bei der Standardisierung hat eben diese EFRAG (European Financial Reporting Advisory Group) am 01.09.2023 vermeldet. In einer gemeinsamen Erklärung zusammen mit GRI (The Global Reporting Initiative) wurde bestätigt, dass sie ein hohes Maß an Interoperabilität zwischen ihren jeweiligen Reporting-Standards (European Sustainability Reporting Standards, ESRS, und GRI-Standards) erreicht haben. Entsprechend der Anforderung der Corporate Sustainable Reporting Directive (CSRD), einen doppelten Wesentlichkeitsansatz zu verfolgen und Standards zu berücksichtigen, sind die Definitionen, Konzepte und Angaben von ESRS und GRI zu Auswirkungen vollständig oder, wenn eine vollständige Angleichung nicht möglich war, eng angeglichen worden. Das hohe Maß an Interoperabilität soll den Aufwand für die Offenlegung von Nachhaltigkeitsinformationen für viele Unternehmen erheblich verringern und die Aussicht auf eine „doppelte Berichterstattung“, d. h. die Notwendigkeit, nachhaltigkeitsbezogene Informationen nach zwei verschiedenen Standards offenzulegen, weitgehend beseitigen.

EFRAG and GRI are currently considering how to enhance their technical cooperation in the future. In particular to simplify reporting processes, the two organizations intend to work on a digital taxonomy and a multi-tagging system for their respective standards. Shared disclosures tagged under the ESRS digital taxonomy and the GRI digital taxonomy could be cross-referenced to allow for a streamlined digital reporting exercise on the preparer’s side.

EFRAG-GRI Joint Statement of Interoperability, Septemeber 5, 2023

Die von der EFRAG entwickelten und von der Europäischen Kommission im Juli offiziell angenommenen ESRS legen die Regeln und Anforderungen für die Berichterstattung von Unternehmen über nachhaltigkeitsbezogene Auswirkungen, Chancen und Risiken im Rahmen der CSRD fest. Gleichzeitig entsprechen die ESRS den politischen Zielen der EU in Bezug auf ein nachhaltiges Finanzwesen und den europäischen Green Deal.

Die GRI-Standards für die Nachhaltigkeitsberichterstattung sind einer der am weitesten verbreiteten globalen Standards für die Nachhaltigkeitsberichterstattung von Unternehmen.

Die ESRS berücksichtigen auch schon die Diskussionen mit dem IFRS International Sustainability Standards Board (ISSB), um auch insoweit ein sehr hohes Maß an Interoperabilität zwischen den EU-Standards und den globalen Standards zu gewährleisten und eine unnötige Doppelberichterstattung der Unternehmen zu vermeiden. Schon im Juni 2023 wurde der IFRS Sustainability Disclosure Standard veröffentlicht, ein neuer globaler Standard für die Offenlegung von Nachhaltigkeits- und Klimadaten, der die Grundlage für die neuen Anforderungen an die Nachhaltigkeitsberichterstattung durch Aufsichtsbehörden auf der ganzen Welt bilden sollen und einen wichtigen Schritt zur Integration der Nachhaltigkeitsberichterstattung in den allgemeinen Finanzberichterstattungsprozess darstellt.

HINWEIS:

Die ESRS enthalten themenbezogene Standards, die das gesamte Spektrum von Umwelt-, Sozial- und Governance-Themen abdecken, während der ISSB bisher nur einen detaillierten themenbezogenen Standard zum Klimawandel veröffentlicht hat. Darüber hinaus verlangen die ESRS gemäß der CSRD ausdrücklich eine Berichterstattung über die Auswirkungen des Unternehmens auf Mensch und Umwelt sowie darüber, welche finanziellen Risiken und Chancen sich für das Unternehmen aus sozialen und ökologischen Problemen ergeben. Die ISSB-Standards hingegen sind stärker auf die finanziellen Risiken und Chancen ausgerichtet, die sich für das Unternehmen aus sozialen und ökologischen Problemen ergeben.

Der IFRS/ISSB Standard ist zweigeteilt:

IFRS S1 General Requirements for Disclosure of Sustainability related Financial Information:

„The objective of IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information is to require an entity to disclose information about its sustainability-related risks and opportunities that is useful to primary users of general purpose financial reports in making decisions relating to providing resources to the entity.„

IFRS S1 General Requirements for Disclosure of Sustainability related Financial Information, Objective

Im Kern geht es um die Offenlegung zu

- Governance: Governance-Prozesse, Kontrollen und Verfahren, die das Unternehmen zur Überwachung und Steuerung nachhaltigkeitsbezogener Risiken und Chancen einsetzt.

- Strategy: Ansatz, den das Unternehmen zum Management nachhaltigkeitsbezogener Risiken und Chancen verwendet.

- Risk Management: Verfahren, die das Unternehmen anwendet, um nachhaltigkeitsbezogene Risiken und Chancen zu identifizieren, zu bewerten, zu priorisieren und zu überwachen.

- Metrics & Targets: Leistung des Unternehmens in Bezug auf nachhaltigkeitsbezogene Risiken und Chancen, einschließlich der Fortschritte bei der Erreichung von Zielen, die sich das Unternehmen gesetzt hat oder die es aufgrund von Gesetzen oder Vorschriften erfüllen muss.

IFRS S2 Climate-related Disclosures:

„The objective of IFRS S2 Climate-related Disclosures is to require an entity to disclose information about its climate-related risks and opportunities that is useful to primary users of general purpose financial reports in making decisions relating to providing resources to the entity.„

IFRS S2 Climate-related Disclosures, Objective

Der Standard gilt für

- klimabezogene Risiken, denen das Unternehmen ausgesetzt ist, und zwar (i) klimabedingte physische Risiken; und (ii) klimabedingte Übergangsrisiken; und

- klimabedingte Chancen, die dem Unternehmen zur Verfügung stehen.

Siehe auch schon Auszug Vortrag Dr. Bickert:

Der IFRS Sustainability Disclosure Standard geht zum einen einher mit allgemeinen Leitfäden:

- IFRS S1 Accompanying Guidance on General Requirements for Disclosure of Sustainability-related Financial Information

- IFRS S2 Accompanying Guidance on Climate-related Disclosures

Zum anderen aber liegen auch branchen- und sektorenspezifische Leitfäden vor, soweit hier von Interesse insbesondere Industry-based Guidances on implementing Climate-related Disclosures

- Solar Technology & Project Developers

- Wind Technology & Project Developers

- Electric Utilities & Power Generators

- Engineering & Construction Services

- Home Builders

- Real Estate

- Real Estate Services

Der Real Estate-Leitfaden geht u.a. konkret zu den Anforderungen an Green Lease ein und formuliert auch konkrete Anforderungen (siehe auch schon: Auf dem Weg zu Green Lease? Wie sich der deutsche Büroimmobilienmarkt entwickelt – und welche Rolle Betriebskosten spielen).

„The way entities in the industry structure their agreements, contracts and relationships with tenants may be instrumental in managing the sustainability impacts of their tenants effectively, and ultimately, the impacts of their assets. Managing tenant sustainability impacts may include mitigating the problem of split incentives by aligning both parties’ financial interests with sustainability outcomes, establishing systematic measurement and communication of resource consumption data, creating shared performance goals, and mandating minimum sustainability performance or design requirements, among other strategies. Effective management of tenant sustainability impacts, particularly related to energy, water and indoor environmental quality, may drive asset value appreciation, increase tenant demand and satisfaction, decrease direct operating costs, or decrease risks related to building codes and regulations.“

IFRS Sustainability Disclosure Standard, Industry-based Guidance on implementing Climate-related Disclosures

Volume 36—Real Estate, June 2023

Das International Sustainability Standards Board (ISSB) hat zudem vorgeschlagen, eine IFRS Sustainability Disclosure-Taxonomie für die Offenlegung von Nachhaltigkeitsinformationen zu erstellen, welche die Offenlegungsanforderungen aus den Standards widerspiegelt. Die Anhörungsphase dazu dauert bis zum 23.09.2023 an. Die IFRS Sustainability Disclosure Taxonomy soll die Nutzung nachhaltigkeitsbezogener Finanzinformationen in einem digitalen Format erleichtern. Sie soll auch die Interoperabilität der IFRS Sustainability Disclosure Standards mit rechtlichen Anforderungen und anderen nachhaltigkeitsbezogenen Standards verbessert. Sie soll die gleiche Rolle einnehmen, welche die IFRS-Rechnungslegungstaxonomie in Bezug auf die IFRS-Rechnungslegungsstandards hat. Dabei handelt es sich nicht um eine Taxonomie zur Bewertung oder Kategorisierung der Nachhaltigkeitsbewertung oder -attribute einer Einheit oder eines Produkts oder der Nachhaltigkeitsattribute bestimmter Wirtschaftstätigkeiten; solche Taxonomien sind z. B. die EU-Taxonomie für nachhaltige Tätigkeiten.

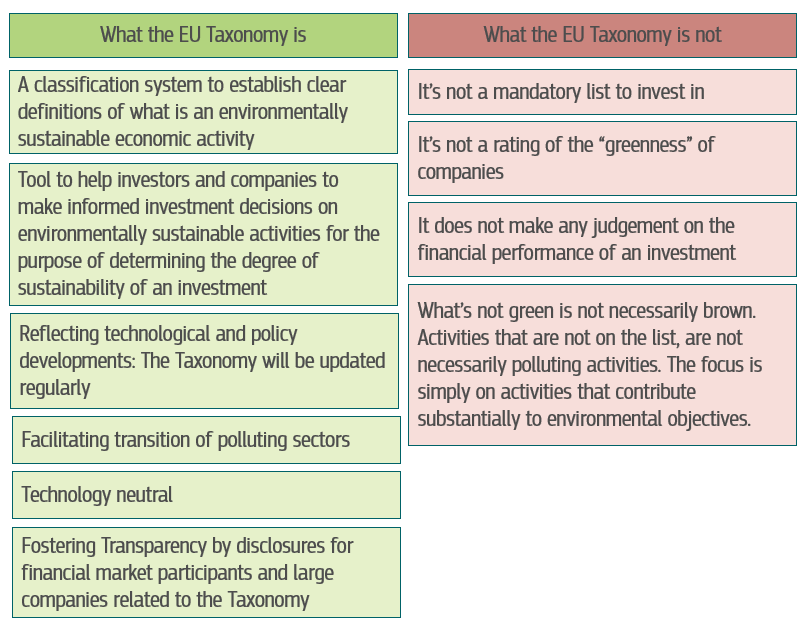

EXKURS: EU Taxonomie

Auch die EU-Kommission hat schon bestätigt, dass ein sehr hohes Maß an Übereinstimmung zwischen den ESRS und den Standards des International Sustainability Standards Board (ISSB) und der Global Reporting Initiative (GRI) sichergestellt ist. Die EFRAG habe bei der Ausarbeitung des ESRS-Entwurfs von Anfang an die GRI-Standards als wichtige Referenz und Grundlage für viele ESRS-Berichtspflichten herangezogen. Die ESRS und die im Juni veröffentlichten ersten beiden ISSB-Standards seien parallel entwickelt worden. Durch intensive und konstruktive Gespräche zwischen der EU-Kommission, der EFRAG und dem ISSB sei für ein sehr hohes Maß an Übereinstimmung zwischen den Schnittmengen der beiden Standardkomplexe gesorgt worden. Die EU-Kommission möchte mit ihrer Integration der ISSB-Standards in ihren Rechtsrahmen einen wichtigen Beitrag zur Entwicklung eines kohärenten weltweiten Rahmens und zur globalen Vergleichbarkeit der bereitgestellten Nachhaltigkeitsinformationen leifern. Der Ansatz, die ISSB-Offenlegungspflichten in die ESRS zu integrieren, stehe auch voll und ganz im Einklang mit der jüngsten Entscheidung der Internationalen Organisation der Börsenaufsichtsbehörden (IOSCO), die nachhaltigkeitsbezogenen Offenlegungsstandards des ISSB anzuerkennen.

Im Juli hatte die IOSCO in einem wichtigen Schritt hin zu konsistenten, vergleichbaren und zuverlässigen Nachhaltigkeitsinformationen und nach umfassender Prüfung verkündet, die IFRS Sustainability Disclosure Standards zu empfehlen.

„After a detailed analysis, IOSCO has determined that the ISSB Standards are appropriate to serve as a global framework for capital markets to develop the use of sustainability-related financial information in both capital raising and trading and for the purpose of helping globally integrated financial markets accurately assess relevant sustainability risks and opportunities.

IOSCO now calls on its 130 member jurisdictions, regulating more than 95% of the world’s financial markets, to consider ways in which they might adopt, apply or otherwise be informed by the ISSB Standards within the context of their jurisdictional arrangements, in a way that promotes consistent and comparable climate-related and other sustainability-related disclosures for investors.„

International Organization of Securities Commissions (IOSCO), IOSCO endorses the ISSB’s Sustainability-related Financial Disclosures Standards, 25 July 2023. Zum IOSCO Technical Assessment Report siehe hier.

Das positive Ergebnis der umfassenden Überprüfung der ISSB-Standards durch die IOSCO wird als ein starkes Signal an die Rechtsordnungen in aller Welt gewertet, dass die ISSB-Standards für den Einsatz auf den Kapitalmärkten geeignet sind. Ein entscheidender Meilenstein, der Rechtsordnungen in aller Welt ermutigt, die IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen zu übernehmen. Immerhin fordert die IOSCE ihre 130 Mitgliedsländer (Kapitalmarktbehörden, die mehr als 95 % der weltweiten Wertpapiermärkte regulieren) auf, Möglichkeiten zu prüfen, wie sie die ISSB-Standards umsetzen können. Auf dem Weg zur Sicherstellung konsistenter, qualitativ hochwertiger und weltweit vergleichbarer nachhaltigkeitsbezogener Angaben hat sich die IFRS verpflichtet, n Zusammenarbeit mit der IOSCO Regulierungsbehörden auf der ganzen Welt bei der rechtzeitigen und konsistenten Übernahme der Standards zu unterstützen.

EXKURS: Nature-related Financial Risks Framework

Am 07.09.2023 hat das Network for Greening the Financial System, dem die mächtigsten Aufsichtsbehörden der Welt angehören wie etwa die Europäische Zentralbank, die EU-Aufseher EBA, Esma und Eiopa, die Fed in den USA und andere mächtige Behörden aus aller Welt, ein Rahmenwerk für naturbezogene Finanzrisiken vorgelegt. Auch wenn das Rahmenwerk Nature-related Financial Risks: A Conceptual Framework to guide Action by Central Banks and Supervisors bislang nur eine Beta-Version ist, soll es ein gemeinsames, wissenschaftlich fundiertes Verständnis und eine gemeinsame Sprache für diese naturbedingten Finanzrisiken schaffen, um Zentralbanken und Finanzaufsichtsbehörden bei der Bewältigung der Komplexität und der Herausforderungen zu helfen, die mit der Bewertung und Bewältigung dieser Risiken verbunden sind. Auszug NGFS, Nature-related Financial Risks: A Conceptual Framework to guide Action by Central Banks and Supervisors, September 2023, p. 10:

Die IFRS wird nicht nur durch die Empfehlung der IOSCO gestärkt, sondern durch weitere Entscheidungen:

- So vor allem auch durch die Entscheidung des Financial Stability Board, die Task Force on Climate-related Financial Disclosures (TCFD) aufzulösen und die IFRS Foundation zu bitten, die Überwachung des Fortschritts bei den klimabezogenen Angaben der Unternehmen zu übernehmen. IFRS S1 und IFRS S2 der IFRS berücksichtigen die bisherigen Empfehlungen der TCFD. Ab 2024, wenn die ISSB-Standards weltweit angewendet werden, wird die IFRS Foundation diese Aufgaben von der TCFD übernehmen.

- Zudem hat das UK Department for Business and Trade (DBT) kürzlich den Plan bekannt gegeben, UK Sustainability Disclosure Standards (SDS) zu erstellen, die ebenfalls auf den IFRS/ISSB-Standards aufbauen sollen.

- Und als kürzlich das International Auditing and Assurance Standards Board (IAASB) bekanntgab, seinen neune International Standard on Sustainability Assurance (ISSA) 5000 (General Requirements for Sustainability Assurance Engagements) zu launchen, wurde betont, dass er für Nachhaltigkeitsinformationen gelten soll, die zu allen Nachhaltigkeitsthemen berichtet und nach verschiedenen Rahmenwerken erstellt werden, einschließlich der kürzlich veröffentlichten IFRS Sustainability Disclosure Standards S1 und S2. Auch die Kompatibilität mit den Normungen von GRI, ISO und EU (CSRD) wurde versichert, so dass der neu vorgeschlagene Standard eine globale Grundlage für die Nachhltigkeitsprüfung werden kann.

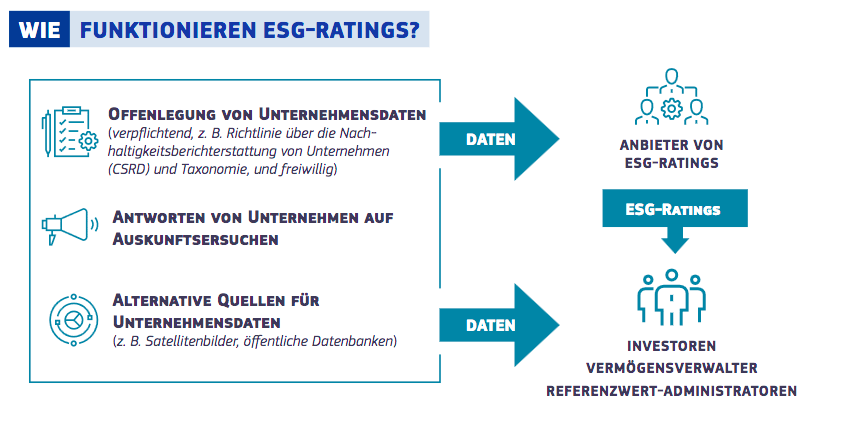

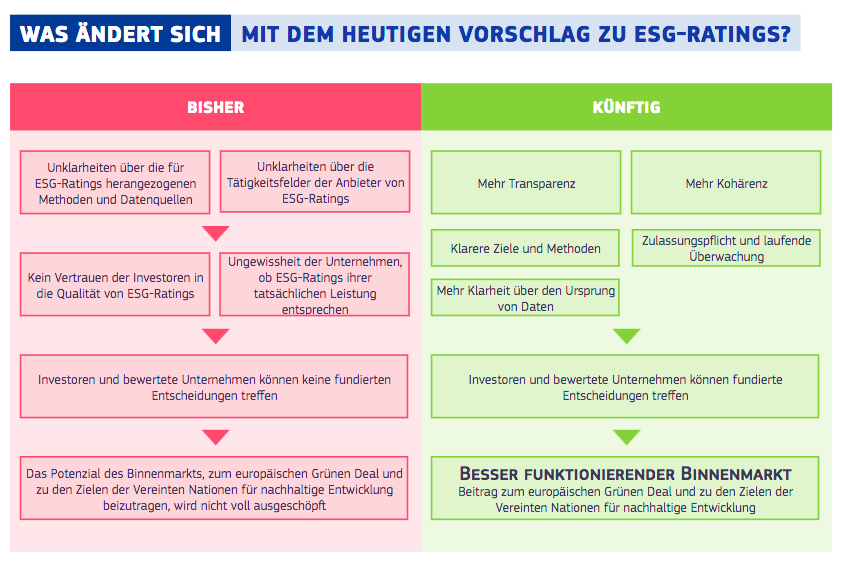

ESG-RATINGS

Als die EU-Kommission im Juni 2023 ein neues Maßnahmenpaket bezogen auf den EU-Rahmen für ein nachhaltiges Finanzwesen vorgelegt hatte, wurde die mangelnde Transparenz am ESG-Ratingmarkt gerügt. Die Kommission hat daher eine Verordnung vorgeschlagen, um die Zuverlässigkeit und Transparenz von ESG-Ratings zu verbessern. Die Integrität von ESG-Ratinganbietern und damit die Marktintegrität sollen verbessert werden. Auszüge EU/Europäische Kommission, Factsheet zum Paket für ein nachhaltiges Finanzwesen, Juni 2023:

Weiter zum 2. Teil: Backlash – ESG at risk?

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.