Der Kennzahlenkatalog Immobilien-Risikomanagement 2020 eines Immobilienverbandes erstaunte kürzlich mit seinem Verzicht auf Klimarisiken und gab den Anstoß, einen Blick zu werfen auf Marktteilnehmer, Verbände, Institutionen und Einrichtungen, die sich an die Spitze eines zeitgemäßen Risiko- und Nachhaltigkeitsansatzes stellen (Fit für den Klimawandel? gif veröffentlicht Kennzahlenkatalog Immobilien-Risikomanagement – ohne Klimarisiken).

Ein aktueller CSR-Preisträger aus der Immobilienwirtschaft stellt sich an die preisgekrönte Spitze und ein aktueller Leitfaden zeigt auf, wie ein zeitgemäßes Chancen- und Risikomanagementsystem aussehen könnte – auch für die Immobilienwirtschaft, von deren Spitzenverband, dem Zentralen Immobilien-Ausschusses (ZIA), man diese Woche bezogen auf den Klimaschutz gar lesen konnte: „Wir erleben eine Zeitenwende.“

CSR-Preis

Ein Wohnungsunternehmen hat eben die Fahne der Immobilienwirtschaft in Sache Corporate Social Responsibility hochgehalten. Es hat in der Kategorie Unternehmen mit 250 bis 999 Beschäftigten den CSR-Preis der Bundesregierung 2020 verliehen bekommen. Die Bundesregierung prämiert mit diesem Preis Betriebe, die nachhaltiges Handeln in ihre Geschäftstätigkeit integrieren. Mit dem CSR-Preis sollen herausragende Beispiele gesellschaftlicher Verantwortung honoriert werden und zur Nachahmung motivieren: Ausgezeichnet werden Unternehmen, die unter anderem natürliche Ressourcen sparsam nutzen sowie Klima und Umwelt schützen.

Unternehmensgruppe Nassauische Heimstätte I Wohnstadt

Jurybegründung:

Die in der Wohnungswirtschaft tätige Unternehmensgruppe Nassauische Heimstätte | Wohnstadt setzt Themen der gesellschaftlichen Verantwortung systematisch entlang fest definierter Handlungsfelder um. Dazu gehört, dass das Unternehmen wesentliche Nachhaltigkeitsaspekte mit konkreten Zielen unterlegt und in einem Nachhaltigkeitsbericht regelmäßig über umgesetzte Maßnahmen und deren Erfolge informiert.

Insbesondere die Selbstverpflichtung, bis 2050 einen vollständig klimaneutralen Gebäudebestand zu erlangen, wird von der Jury ausdrücklich als ambitionierte Strategie zur Erreichung des im Übereinkommen von Paris 2015 fixierten Zwei-Grad-Ziels begrüßt. Weiterhin zeichnet sich die Unternehmensgruppe durch ihr Engagement für die gesamte Wohnungswirtschaft aus: Durch die Mitbegründung des bundesweiten Bündnisses „Initiative Wohnen.2050“ fördert sie den regelmäßigen Wissensaustausch innerhalb der Branche, der alle Mitglieder dazu befähigen soll, eine eigene Klimastrategie zu entwickeln.

Bauprozesse werden zudem an anerkannten Nachhaltigkeitsstandards ausgerichtet. Ein Wohnungsbauprojekt ist bereits mit dem DGNB-Zertifikat in Gold prämiert.

Klimamanagement in Unternehmen

Passend zu aktuellen Studien, welche den Einfluss von Klimarisiken auf die Geschäftstätigkeit von deutschen Unternehmen untersuchen (siehe ausführlich: Klimaangepasstes Bauen, Arbeiten und Betreiben? Wie Extremwetter-Ereignisse Wertschöpfungsketten beeinflussen) hat das Bundesumweltamt den Bericht

Klimamanagement in Unternehmen

Entwicklung eines Bausteins auf Grundlage des Umweltmanagementsystems EMAS

im Auftrag des Umweltbundesamtes, September 2020

herausgebracht.

Klimamanagement wird dabei verstanden als

- das Management von THG-Emissionen einer Organisation – mit dem Ziel der Minderung und ggf. vollständigen Reduktion – sowie

- die Steuerung von Risiken, die sich aus dem Klimawandel für die Organisation ergeben.

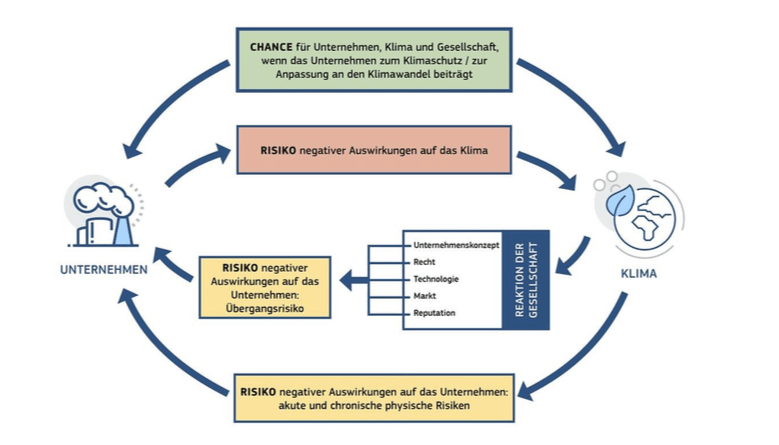

Besonders erwähnenswert und empfehlenswert macht den Bericht gerade auch in Bezug auf die Immobilienbranche der Ansatz zur (Klima-) Risikosteuerung. Zum einen schaut er nicht nur auf die Risiken, sondern auch auf die Chancen. Zum anderen betrachtet er die klimarelevanten Chancen und Risiken aus beiden Perspektiven (S. 42 des Berichts):

- Inside-out-Perspektive: Risiken und Chancen für die Umwelt und das Klima, die sich aus der Geschäftstätigkeit des Unternehmens bzw. den angebotenen Produkten und Dienstleistungen ergeben.

- Outside-in-Perspektive: Risiken und Chancen, die sich durch den Klimawandel und die (staatlichen, gesellschaftlichen, wirtschaftlichen etc.) Aktivitäten zum Klimaschutz bzw. zur Klimaanpassung für die eigene Organisation inkl. ihrer Strategie und Finanzplanung ergeben.

Der Bericht spricht sich für eine intensive Auseinandersetzung mit den klimabezogenen Risiken und Chancen für das Unternehmen aus. Die klimabezogenen Risiken umfassen dabei insbesondere Transitionsrisiken und die physischen Risiken des Klimawandels. Diese sollten identifiziert, bewertet, gesteuert und überwacht werden, um u.a. die Resilienz des Unternehmens gegenüber diesen Risiken zu erhöhen. Die stärkere Integration des Klimamanagements in die Geschäftsprozesse und eine Verankerung von Verantwortlichkeiten und Zuständigkeiten auf Leitungsebene sowie ggf. in Aufsichtsgremien der Organisation sollen zunehmend wichtiger werden.

Im Hinblick auf die Definition der Risiken verweist der Bericht auf die Task Force on Climate-related Financial Disclosures (TCFD). Klimabezogene Risiken und Chancen werden nach TCFD in Übergangs- oder Transitionsrisiken (z.B. politische, technologische, rechtliche, Reputations- und Marktrisiken) und physische Risiken (akut und chronisch) untergliedert.

Zu den TRANSITIONSRISIKEN zählen folgende Risiken:

Politische Risiken, die sich aus veränderten politischen Rahmenbedingungen ergeben, beispielsweise durch steigende CO2-Bepreisung, verschärfte Verpflichtungen in der Klimaberichterstattung oder Regulierungen für bestimmte Produktgruppen.

Technologische Risiken, die sich aus disruptiver technologischer Entwicklung und damit zusammenhängender Verschiebung des Marktes zu emissionsärmeren Technologien ergeben, beispielsweise durch die Substitution bestehender Produkte und Dienstleistungen oder durch Kosten des Übergangs zu emissionsärmeren Technologien.

Rechtliche Risiken wie etwa Klagerisiken, die z.B. bei Nicht-Einhaltung von Rechtsvorschriften drohen.

Reputationsrisiken, die z.B. aus der negativen Wahrnehmung der Stakeholder in Bezug auf den Beitrag der Organisation zum Klimaschutz resultieren.

Marktrisiken, die sich z.B. aus veränderten Marktpreisen von Rohstoffen, Produkten und Dienstleistungen sowie durch Veränderungen des Kundenverhaltens ergeben. S. 43

Zu den PHYSISCHEN RISIKEN gehören die folgenden Risiken:

Akute Risiken sind i.d.R. ereignisgetrieben, z.B. durch Extremwettereignisse wie Überschwemmungen und Stürme.

Chronische Risiken ergeben sich durch grundlegende, konstante klimatische Veränderungen wie der Anstieg der globalen Durchschnittstemperaturen und veränderte Niederschlagsmuster.

Nach dem Verständnis des Berichts fehlt es bislang an einer einheitlichen Prüfgrundlage z.B. in Form eines Anforderungskatalogs, um Vergleichbarkeit, Transparenz, Glaubwürdigkeit und ein Mindestmaß an Wirksamkeit des Klimamanagements in Unternehmen sicherzustellen. Deshalb sei es sinnvoll, einen einheitlichen Anforderungsrahmen zu etablieren, der die Vergleichbarkeit, Glaubwürdigkeit und Wirksamkeit des Klimamanagements verbessert. Im Bericht wird folglich ein Vorschlag für einen einheitlichen Anforderungsrahmen an das unternehmerische Klimamanagement entwickelt.

- Der im Bericht entwickelte Vorschlag unterstützt die Unternehmen bei der Einführung eines glaubwürdigen und effektiven Klimaengagements.

- Unternehmen erhalten im Bericht einen Überblick über das Thema und praktische Hilfestellungen, um die ersten Schritte beim Klimamanagement zu gehen.

- Zugleich kann der im Bericht entwickelte Vorschlag als Diskussionsgrundlage für die Klima- und Umweltpolitik und Wirtschaftsakteure dienen, um einen einheitlichen Anforderungsrahmen für das Klimamanagement festzulegen.

- Der „Baustein Klimamanagement“ setzt an dem Umweltmanagementsystem nach der europäischen EMAS-Verordnung (Eco-Management and Audit Scheme) an.

- Unternehmen und sonstige Organisationen mit einem bestehenden Umweltmanagementsystem können den Baustein anwenden, um ihr Engagement beim Klimaschutz und dem Management von Klimarisiken zu vertiefen.

- Für Unternehmen ohne ein solches System eignet sich der Baustein für den Einstieg in ein systematisches und glaubwürdiges Klimamanagement.

- Der Bericht enthält außerdem Hilfestellungen zur praktischen Umsetzung eines Klimamanagements.

Aufbauend auf einer Analyse einschlägiger Referenzdokumente, Leitfäden und Literatur identifiziert der Bericht sieben wesentliche Elemente für ein wirksames und glaubwürdiges Klimamanagement:

- Eine organisationsweite Klimastrategie,

- Klimaziele mit Zielpfaden und Maßnahmen zur Zielerreichung,

- die Ermittlung und Steuerung geschäftsrelevanter Klimarisiken,

- die Bilanzierung der Treibhausgasemissionen nach anerkannten Standards, auch für die Liefer- und Wertschöpfungsketten,

- Anforderungen an die Kompensation von Treibhausgas-Emissionen,

- eine Klimaberichterstattung, sowie

- die Integration von Klimaschutz und -risiken in die Prozesse und Unternehmensstrukturen.

Hinweis:

Der Autor diese Beitrages steht in keiner Geschäftsverbindung zu dem vorgenannten Preisträger oder dem genannten Herausgeber und erhält für diesen Beitrag keinerlei Art von Vergütung.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.