Vor etwa einem Jahr hatten Forscher der ETH Zürich (Bastin J-F, Clark E, Elliott T, Hart S, van den Hoogen J, Hordijk I, et al. (2019) Understanding climate change from a global analysis of city analogues. PLoS ONE 14(7)) nach dem Klimaszenario RCP 4.5 das Klima von Städten bis zum Jahr 2050 berechnet: München käme demnach auf ein ähnliches Klima wie Mailand heute, Köln und Hamburg lägen etwa beim heutigen San Marino und Berlin läge ungefähr beim australischen Canberra. Wichtige Notiz dabei: Die Klimakrise folgt derzeit eher dem Klima-Szenario RCP 8.5 mit noch extremeren Auswirkungen.

In diesem Forum war ebenso vor gut einem Jahr ausgeführt worden, wie wichtig die Adaption des Klimawandels und die Klimaresilienz vor allem auch für den Immobilien- und Bausektor sein können.

Schon der dort wiedergegebene World Economic Forum Global Risk Report 2019 war beunruhigend. Nochmals gravierender aber war sodann der aktuelle Global Risk Report 2020 vom Anfang diesen Jahres (siehe schon HIER):

Gemäß der im diesjährigen Report ausgewiesenen World Economic Forum Global Risks Perception Survey 2019-2020 dominieren Umweltrisiken die Top-Risiken, die Corona-Pandemie noch nicht eingerechnet. Nach Maßgabe der Eintrittswahrscheinlichkeit sind die höchsten Risiken allesamt Umweltrisiken:

- Extreme weather

- Climate action failure

- Natural disasters

- Biodiversity loss

- Human-made environmental disasters

Gemessen anhand der Auswirkungen sind die höchsten Risiken:

- Climate action failure

- Weapons of mass destruction

- Biodiversity loss

- Extreme weather

- Water crises

Als nun die gif Gesellschaft für Immobilienwirtschaftliche Forschung e. V. ein halbes Jahr nach dem vom WEF so beschriebenen Risikoszenario einen Kennzahlenkatalog Immobilien-Risikomanagement (Juni 2020) veröffentlichte, konnte man gespannt sein. Er zielt auf ein zeitgemäßes Risikomanagement in der Immobilienwirtschaft, wobei Risikomanagement definiert wird als „die Gesamtheit aller organisatorischen Maßnahmen zur Risikoerkennung und zum Umgang mit Risiken.“ Ziel des Leitfadens soll es sein, als Zwischenergebnis einen wertenden Überblick über die wichtigsten Risikokennzahlen für Immobilien bzw. Immobilienunternehmen zu geben.

Es fehlt jedoch das, was zumindest bei einem zeitgemäßen Risikomanagement Mitte 2020 nicht fehlen sollte: Klimarisiken. Wie kann das sein?

Den Schwachpunkt spricht das Papier selbst an (S. 62): „Dennoch ist die gif sich gewisser Unzulänglichkeiten dieser Art der Darstellung bewusst, insb. weil sie nur einen Ausschnitt darstellen kann.“ Nur kurz wird zur Erklärung der Lücke der Klimawandel als Aspekt erwähnt, der auch nach der gif-Studie zu einem „umfassenden Risikomanagement“ gehöre: „Der Klimawandel ist ein Beispiel für ein Risiko, dessen Implikationen für die Bestandshaltung kaum abgeschätzt werden können. Ein geeignetes Instrument zur Quantifizierung potenzieller Wirkungen ist die Szenarioanalyse.“

Die gif hatte sich vor einigen Jahren mit Nachhaltigkeit in der Immobilienwirtschaft schon einmal einen Namen gemacht: Integration von Nachhaltigkeitsaspekten in die Immobilienwirtschaft – Grundlagen und Standards, Dezember 2014:

Als Worst Case-Szenario für ein Bestandsobjekt soll dabei angesehen werden, dass eine Anschlussvermietung ohne Nachhaltigkeitssiegel aussichtlos erscheint, so dass der Bodenwert die denkbare Wertuntergrenze darstelle. Das Fehlen einer Nachhaltigkeitszertifizierung als Worst Case-Szenario – das deutet ein stark zertifizierungsgeleitetes Verständnis von Nachhaltigkeit an.

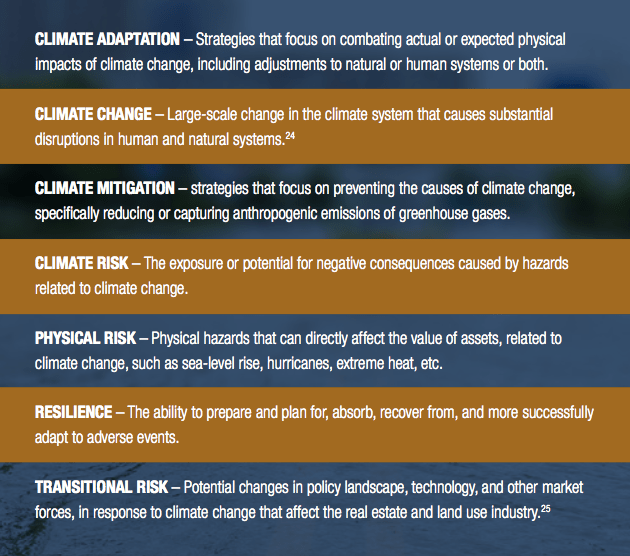

Tatsächlich geht es bezogen auf den Immobilien- und Bausektor um umfassende Risiken für (und Auswirkungen auf) Mensch, Immobilie und Betrieb, losgelöst von der Frage des Vorliegens einer Zertifizierung. Klimaangepasstes und wassersensibles Bauen, Sicherung des thermischen Komforts im Sommer und Winter (einschließlich Klimatisierung und Verschattung, Farbgebung und Dämmung) sowie Widerstandsfähigkeit der Gebäudehülle, generell Adaption des Klimawandels und Klimaresilienz sind die Schlagworte. Aber auch die Auswirkungen auf die Arbeitswelt von Unternehmen, Kunden, Partnern und Mietern (nicht nur durch die Corona-Pandemie, etwa Flexibilisierung, Homeoffice und Arbeitszeitverschiebungen) sind beachtenswert. Und wenn sich Großstädte und Ballungsräume als Hitzeräume entwickeln, werden diese umgebaut, hin zu einem gemäßigterem Stadtklima durch mehr Schatten- und Grünflächen, Freiluftschneisen und Frischluftzonen (einschließlich Fassaden- und Dachbegrünung) und auch durch eine Anpassung der ebenfalls für das Stadtklima relevanten Verkehrskonzepte, welche wiederum Auswirkungen haben auf die Immobilien, deren Lage und Betrieb.

Es dürfte ein verkürztes Verständnis von Nachhaltigkeit sein, eine zu starke Fokussierung auf Zertifizierung und Reporting, eine zu geringe Beachtung von rechtlichen Compliance-Anforderungen und vor allem das Ausblenden der Themen Adaption des Klimawandels und Klimaresilienz, was zu solchen Lücken in einem Risiko-Leitfaden Mitte 2020 führt. Der gif-Leitfaden ist mit einem solchen verkürzten Verständnis kein Einzelfall:

So hatte eine Studie in 2018 zur Transformation der Immobilienwirtschaft die erstaunliche Aussage getätigt, das jahrelang die Branche stark beschäftigende Thema der Nachhaltigkeit sei aktuell kein Thema mehr (Andreas Pfnür, Benjamin Wagner (2018): Transformation der Immobilienwirtschaft – Eine empirische Studie deutscher immobilienwirtschaftlicher Akteure. In: Andreas Pfnür (Hrsg.), Arbeitspapiere zur immobilienwirtschaftlichen Forschung und Praxis, Band Nr. 37).

Man kann mit guten Gründen in Zweifel ziehen, ob solche Aussagen zum Zeitpunkt ihrer Verlautbarung zustimmungsfähig waren. Sie sind es aber sicherlich heute nicht mehr.

Was solche Studien außer Acht lassen, lässt sich treffend mit der schon vom Anfang 2019 stammenden Studie CLIMATE RISK AND REAL ESTATE INVESTMENT DECISION-MAKING von Urban Land Institute (ULI Europe / ULI Center for Sustainability and Economic Performance) und Heitman LLC beschreiben:

Assessing and pricing climate risks is an evolving issue for the industry.

Urban Land Institute / Heitman, CLIMATE RISK AND REAL ESTATE INVESTMENT DECISION-MAKING, p. 2

Aus der Executive Summary (auszugsweise, S. 2):

- An increase in the number and intensity of severe weather-related events, such as hurricanes and flooding, has demonstrated more clearly the real risks that climate change presents to real estate.

- It is an urgent and complex challenge which must be addressed but for which the industry does not yet have a clear strategy.

- Both the physical and transitional risks associated with climate change have financial impacts for real estate owners and operators.

- Physical risks, such as catastrophes, can lead to increased insurance premiums, higher capital expenditure and operational costs, and a decrease in the liquidity and value of buildings.

- Transitional risks, which center on the economic, political, and societal responses to climate change, can see locations, and even entire metropolitan areas, become less appealing because of climate-change-related events, leading to the potential for individual assets to become obsolete.

Hieraus folgen sodann schon 2019 Hinweise von ULI/Heitmann zu Instrumenten und Ansätzen für Investoren und Investmentmanagern, die bei dem Management von Klimarisiken helfen sollen:

- Kartierung des physischen Risikos für aktuelle Portfolios und potenzielle Ankäufe.

- Einbeziehung des Klimarisikos in die Due Diligence und andere Investitions-Entscheidungsprozesse.

- Einbeziehung zusätzlicher physischer Anpassungs- und Eindämmungsmaßnahmen für gefährdete Assets.

- Die Erforschung verschiedener Strategien zur Risikominderung, einschließlich der Diversifizierung von Portfolios und der direkten Investition in Maßnahmen zur Risikominderung für bestimmte Assets.

- Entwicklung von Strategien zur Stärkung der Widerstandsfähigkeit auf der städtischen Ebene der politischen Entscheidungsträger und Unterstützung der Investitionen von Städten zur Minderung des Risikos aller ihrer Regulierung unterstehenden Assets.

Die enorme und noch zunehmende Wichtigkeit von Klimarisiken wird etwa bestätigt im Savills Investment Management LLP Annual Sustainability Report, 2019 (S. 14), wonach Klimaresilienz von den institutionellen Investoren als das wichtigste Umweltanliegen definiert wird (61%; zum Vergleich: Green Building Zertifizierung nur 17%, Energieeffizienz immerhin 49%, Green Lease lediglich 2%, Sustainable Property Management 20%).

„Climate change also presents a major risk factor in terms of returns for real estate investors. With extreme weather events and changes to the environmental regulatory landscape increasing, climate concerns are beginning to impact liquidity prospects in the near to mid-term. For example, an inefficient building might fail to meet environmental standards.„

Sustainability and inclusion are no longer just nice-to-haves.

PwC, Real estate trends 2020: The challenge of keeping pace with stakeholder demands, 23rd Annual Global CEO Survey

Nach der Studie von PwC und Urban Land Institute Emerging Trends in Real Estate Europe 2020, Climate of change, rechnen 73% der Investoren mit einem erhöhten Risiko durch den Klimawandel.

Over two thirds of survey respondents are concerned about the impact of environmental issues on their business in 2020.

PwC/Urban Land Institute, Emerging Trends in Real Estate Europe 2020, Climate of change, p. 7

Zugleich steigen nach dem Emerging Trends-Report die ESG-Anforderungen sowohl der Investoren wie auch der Kunden (S. 3):

„Political risk is a constant concern for interviewees, but environmental, social and governance (ESG) issues have perhaps shown the biggest move up the industry agenda over the past 12 months. While ESG has been an important reference for years, this survey and interviews suggest a meaningful change of tone. Most obviously, this change has come from the pressure exerted by institutional investors through their ESG investment criteria. But it has also come via developments at the product end of the business – as we see opportunities emerge in response to changing customer demand for real estate that provides a better overall impact.“

Auch nach dem ICG-Leitfaden Nachhaltige Management- und Kompensationssysteme (Ein innovativer Praktiker-Leitfaden für die Immobilienwirtschaft, 2019) ist die Umsetzung von Nachhaltigkeit in Unternehmen vor dem Hintergrund der ökologischen und sozialen Herausausforderungen eine unverzichtbare und wichtige Managementaufgabe. Der Leitfaden geht aber auch darauf ein, dass die Umsetzung im operativen Geschäft die Manager vor große Herausforderungen stellen kann und dass die Wege dorthin mitunter kontrovers diskutiert und von Zweifeln wie auch von Vorurteilen begleitet werden (S. 15 des Leitfadens). „Damit die Integration von Nachhaltigkeit im Unternehmen gelingt, sollte sie Teil der Kultur des Unternehmens werden.“ So eine zentrale Empfehlung des Autors Markus Groß-Engelmann.

Anschaulich bringt es auch die EY Real Estate Asset-Management-Studie 2020 vom Mai 2020 auf den Punkt: „Klimawandel, Fridays for Future, Green Deal – das Thema Nachhaltigkeit ist uns allen in den vergangenen Monaten verstärkt begegnet. Daran wird sich auf absehbare Zeit nichts ändern. Als langfristig bestehende Güter sind Immobilien und mit ihnen die gesamte Branche in besonderem Maße betroffen.“ Also hat EY das Thema ESG im Asset Management zum Thema der diesjährigen Studie gemacht, u.a. mit den folgenden Ergebnissen:

- Digitalisierung ist und Nachhaltigkeit wird ein fester Bestandteil der Unternehmensstrategie.

- 85 % der Befragten stellen sich auf eine signifikante Reallokation von Kapital hin zu mehr nachhaltigen Produkten ein.

- ESG-Risiken werden größtenteils gesehen bzw. erkannt, jedoch bisher kaum ins Risikomanagement integriert.

Man hätte sich gewünscht, auch und gerade als gif-Mitglied, dass die gif hier mit ihrem aktuellen Kennzahlenkatalog Immobilien-Risikomanagement und ihrer Historie in der Nachhaltigkeitsarbeit ansetzt und erneut Maßstäbe setzt. Leider folgt sie aber anderen Beispielen von zuvor engagierten Verbänden, die ihre Relevanz in diesem Bereich zurückfahren.

Etwa die Royal Institution of Chartered Surveyors (RICS), die zwar im RICS The Futures Report 2020 spricht von

„centrality of our profession to the management and mitigation of climate-related risk, a challenge that is only set to increase“ (S. 10),

jedoch ihre in Vor-Brexit-Zeiten maßstabsbildende Nachhaltigkeits-Statistik nicht mehr aufgelegt hat und deren frühes Climate Risk Toolkit nur noch zu einem Haus am Abgrund führt (siehe hier: RICS, Climate Risk Toolkit, March 2015), von dem man nicht so recht weiß, ob das nun ein Sinnbild für Klimarisiken sein soll.

Das wiederum schafft Raum für engagierte Marktteilnehmer und andere Verbände, Institutionen und Einrichtungen, wie die vorstehend angeführten Positiv-Beispiele von EY bis ULI zeigen.

Exakt diese beiden Player, EY und Urban Land Institute (ULI), sind es dementsprechend auch, die aktuell Auswirkungen von Gesundheits- und Umweltrisiken auf die Arbeitswelt und damit u.a. auch auf Bürostandorte in einem gemeinsamen Projekt „Zukunft der Arbeit“ untersuchen wollen.

„As a result of the COVID-19 crisis many trends that we’ve seen developing over the past couple of years, such as digitalisation, sustainability, remote working, and co-working, have rapidly accelerated. The question now is how these and other trends will impact how, where, and with whom we will work, over the mid-to-longer term.“

In kommenden Beiträgen wird in diesem Forum auf Marktteilnehmer einzugehen sein, die sich an die Spitze eines zeitgemäßen Risiko- und Nachhaltigkeitsansatzes stellen.

Siehe auch schon: Nachhaltigkeit in der Immobilienwirtschaft: Interview zu den Herausforderungen für Wohnungsunternehmen

Zunächst aber schauen wir im Folgebeitrag auf aktuelle Studien, die nochmals verdeutlichen, dass kein Marktteilnehmer der Immobilien- und Baubranche in Deutschland, ob als Eigentümer, Vermieter, Mieter, Betreiber, Investor oder Finanzierer, Klimarisiken unterschätzen sollte:

© Copyright by Dr. Elmar Bickert

{kind=link}

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.