Die Rechtsprechung

Das Bundesverfassungsgericht hatte mit seinem Paukenschlag zum KSG aus rechtlicher Sicht den Anfang gemacht, eine Art (verfassungs-) rechtliches Grundlagenwerk zum Klimaschutz geschaffen, nebenbei die Wissenschaft und Klimaforschung gestärkt und zur technischen Entwicklung und Innovation durch Klimaschutz festgestellt, dass ein spürbarer Effekt verbindlicher nationaler Reduktionspfade selbst dort denkbar ist, wo Innovation von ökonomischen Interessen getrieben ist. Einerseits entfalte schon der deutsche Markt selbst eine Nachfragekraft. Andererseits stellen sich ähnliche Herausforderungen auch andernorts und erfolgen nationale Regelungen ohnehin auch in europäischer und internationaler Abstimmung und Wechselwirkung, so das BVerfG.

Die Wissenschaft

Die damit gestärkte Wissenschaft legte mit der Nationalen Akademie der Wissenschaften Leopoldina und dem Rat für Nachhaltige Entwicklung (RNE) prompt ein gemeinsames Positionspapier vor, in dem Wege zur Klimaneutralität bis 2050 vorgestellt werden. Eine zentrale Mahnung:

„Neue Innovationsmärkte (…) haben ein überdurchschnittliches Wachstumspotential. Diese Märkte bieten viele Geschäftschancen, da Deutschland und Europa in vielen Sektoren technologisch führend sind. Derzeit besteht noch ein Wettbewerbsvorteil gegenüber anderen Regionen wie China oder den USA. Sollte dieser Vorsprung nicht gezielt dafür genutzt werden, rasch neue Märkte zu erschließen und dadurch neue Arbeitsplätze zu schaffen, dürfte er in nur wenigen Jahren verschwunden sein.“

RNE/LEOPOLDINA, Klimaneutralität: Optionen für eine ambitionierte Weichenstellung und Umsetzung – Positionspapier Juni 2021, S. 9 (Kernbotschaft 10: Wettbewerbsfähigkeit der Industrie mit klimafreundlichen Innovationsmärkten stärken).

Die Wirtschaft

Auf internationaler Ebene erregte schon vor dem G7-Gipfel in Cornwall, UK, eine Erklärung aus der Wirtschaft Aufsehen, welche von 457 Investoren unterzeichnet wurde, die ein Vermögen von über 41 Billionen US-Dollar repräsentieren: 2021 Global Investor Statement to Governments on the Climate Crisis.

Ganz im Sinne von Leopoldina/RNE wird dort der Druck von Investorenseite auf die Länder bestätigt.

„While we recognize the differentiated responsibilities and respective capabilities of countries, we believe that those who set ambitious targets in line with achieving net-zero emissions, and implement consistent national climate policies in the short-to-medium term, will become increasingly attractive investment destinations. Countries that fail to do so will find themselves at a competitive disadvantage.„

The Investor Agenda: 2021 Global Investor Statement to Governments on the Climate Crisis

Die Unterzeichner der Erklärung verstehen es als zentrale treuhänderische Pflicht der Investoren,

- ihr Klimarisiko zu verringern und

- von den Chancen zu profitieren,

die mit dem Übergang zu einer Wirtschaft mit Netto-Null-Emissionen verbunden sind. Allerdings benötigen sie dafür Zugang zu angemessenen Informationen darüber, wie diese Unternehmen die Risiken und Chancen des Klimawandels einschätzen und managen. Und hier ist die Politik gefragt. Die Investoren rufen daher alle Regierungen dazu auf,

- ihre national festgelegten Beiträge für 2030 vor der 26th United Nations Climate Change Conference (COP26) zu verschärfen, um die Erwärmung auf 1,5 Grad Celsius zu begrenzen und einen geplanten Übergang zu Netto-Null-Emissionen bis 2050 oder früher sicherzustellen;

- sich zu einem nationalen Netto-Null-Emissionsziel in der Mitte des Jahrhunderts zu verpflichten und einen Pfad mit ehrgeizigen Zwischenzielen einschließlich klarer Dekarbonisierungsfahrpläne für jeden kohlenstoffintensiven Sektor zu skizzieren;

- nationale Politiken zur Erreichung dieser Ziele umzusetzen, Anreize für private Investitionen in emissionsfreie Lösungen zu schaffen und ehrgeizige, näher bestimmte Maßnahmen vor 2030 sicherzustellen;

- sicherzustellen, dass die COVID-19-Konjunkturpläne den Übergang zu Netto-Null-Emissionen unterstützen und die Widerstandsfähigkeit verbessern;

- sich zur Umsetzung der verpflichtenden Offenlegung von Klimarisiken im Einklang mit den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) zu bekennen, um eine umfassende Offenlegung zu gewährleisten, die konsistent, vergleichbar und entscheidungsdienlich ist.

Strong policies, in line with limiting global warming to no more than 1.5-degrees Celsius, can accelerate and scale up private capital flows towards the net-zero transition. Full implementation of the Paris Agreement will create significant investment opportunities in clean technologies, green infrastructure and other assets, products and services needed in this new economy. In turn, investors can use capital allocation and stewardship to support sustainable activities that generate jobs and economic growth, transition away from carbon-intensive activities and increase resilience. We encourage governments to engage closely with investors to make sure these opportunities are fully realized.

2021 Global Investor Statement to Governments on the Climate Crisis

Die EU Sustainable Finance Strategy

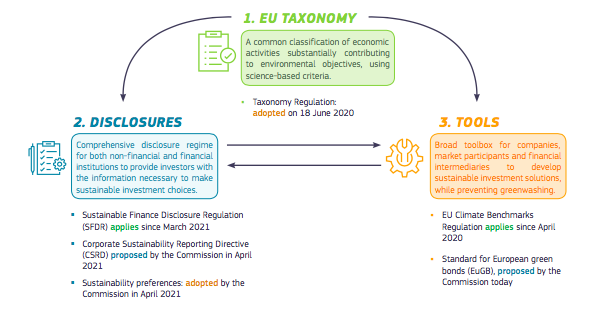

Bereits im März 2018 stellte die Europäische Kommission mit dem Aktionsplan „Finanzierung nachhaltigen Wachstums“ ihre Sustainable-Finance-Strategie vor. Bei ihr geht es um die Neuausrichtung von Investitionen auf nachhaltige Technologien und Unternehmen. Sie ist ein wesentlicher Bestandteil des europäischen Green Deal.

Sustainable Finance wird als einer der entscheidenden Hebel definiert, um Kapital dafür zu mobilisieren, die Wirtschaft nachhaltig/er zu gestalten und Investitionen in die Zukunft zu ermöglichen.

Ziel von Sustainable Finance ist es, Nachhaltigkeitskriterien aus den Dimensionen Umwelt, Soziales und Governance (sog. ESG-Kriterien) in Investitions- und Finanzierungs- entscheidungen einzubeziehen. Dies hat unmittelbar Auswirkungen auf die (Real-)Wirtschaft und soll dazu beitragen, wirtschaftliche und gesellschaftliche Risiken zu minimieren sowie eine Finanzierung zu ermöglichen.

Mit einer Reihe von Legislativinitiativen wurden wichtige Weichen für ein nachhaltiges Finanzwesen in Europa gestellt (siehe nebenstehend).

Mit dem EU Sustainable Finance April-Paket für ein nachhaltiges Finanzwesen 2021 vom 21.04.2021 legte die EU-Kommission ein umfassendes Maßnahmenpaket vor, um den Finanzsektor noch nachhaltiger zu machen:

- Ein EU Taxonomy Climate Delegated Act soll klassifizieren, welche Aktivitäten am besten zur Abschwächung und zur Anpassung an die Auswirkungen des Klimawandels beitragen.

- Eine neue Corporate Sustainability Reporting Directive soll sicherstellen, dass die Unternehmen konsistente und vergleichbare Nachhaltigkeitsinformationen bereitstellen.

- Sechs Amending Delegated Acts sollen sicherstellen, dass Finanzdienstleister wie Berater, Vermögensverwalter oder Versicherer Nachhaltigkeit in ihre Verfahren und ihre Anlageberatung für Kunden einbeziehen.

European Commission, EU Sustainable Finance Strategy, Factsheet 6 July 2021

In the EU’s policy context, sustainable finance is understood as finance to support economic growth while reducing pressures on the environment and taking into account social and governance aspects. Sustainable finance also encompasses transparency when it comes to risks related to ESG factors that may have an impact on the financial system, and the mitigation of such risks through the appropriate governance of financial and corporate actors.

European Commission on What is Sustainable Finance?

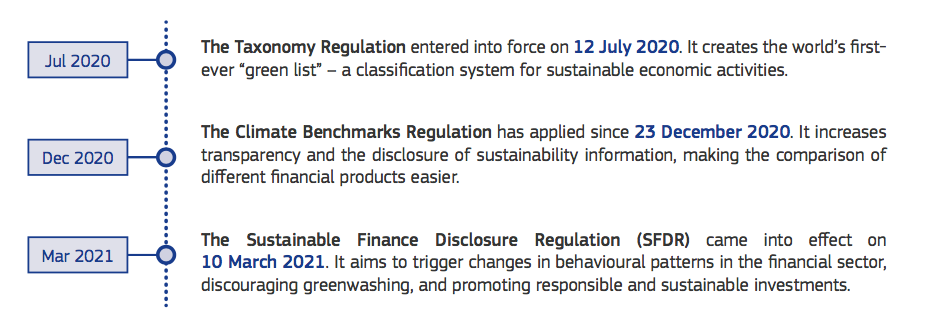

Wesentliche Meilensteine des EU-Aktionsplans „Finanzierung nachhaltigen Wachstums“:

European Union, 2021

European Commission, EU Sustainable Finance, April Package, Factsheet 21 April 2021

Taxonomie-Verordnung (VO EU 2020/852): Die Verordnung über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen bildet das Kernstück des Aktionsplans. Mit ihr soll ein umfassendes Klassifikationssystem für nachhaltige wirtschaftliche Aktivitäten geschaffen werden, um ein EU-weit einheitliches Verständnis der ökologischen Nachhaltigkeitsdimension von wirtschaftlichen Tätigkeiten zu fördern. Die EU-Taxonomie bietet Finanzmarktanlegern eine Informationshilfe darüber, mit welchen Investitionen ökologisch nachhaltige Wirtschaftstätigkeiten finanziert werden. Mit der Taxonomie-Verordnung wird ein robustes, wissenschaftsbasiertes Klassifikationssystem bereitgestellt, das Nichtfinanz- und Finanzunternehmen ermöglicht, eine gemeinsame Definition von Nachhaltigkeit zu

verwenden, und dadurch Schutz vor Grünfärberei (Greenwashing) bietet.

Transparenz-Verordnung/Offenlegungsverordnung (VO EU 2019/2088): Die im Dezember 2019 in Kraft getretene und ab März 2021 gültige Verordnung legt EU-weit einheitliche, nachhaltigkeitsbezogene Offenlegungspflichten für bestimmte institutionelle Anleger (z. B. Fonds, bestimmte Versicherungen), bestimmte Versicherungsvermittler und Anlageberater fest. Diese Finanzmarkteure müssen ihren Umgang mit Nachhaltigkeitsrisiken im Anlageentscheidungsprozess bzw. Beratungsprozess transparent machen. Zudem werden weitergehende Transparenzpflichten für Finanzprodukte geschaffen, die als nachhaltig bezeichnet werden. So soll im Finanzmarkt die Vergleichbarkeit bezüglich der Berücksichtigung von Nachhaltigkeitsaspekten verbessert werden. Den Anlegern sollen Informationen

verschafft werden, damit sie fundierte Entscheidungen über nachhaltige Anlagen treffen können. Offengelegt werden müssen die Auswirkungen der Tätigkeiten des Unternehmens auf die Umwelt und die Gesellschaft sowie die geschäftlichen und finanziellen Risiken, denen ein

Unternehmen durch seine Nachhaltigkeitsrisiken ausgesetzt ist (das Konzept der „doppelten

Wesentlichkeit“). In diesem Zusammenhang hat die Kommission im Juli 2021 einen delegierten

Rechtsakt zur Taxonomie-Verordnung erlassen, in dem festgelegt ist, welche Informationen

über ihre Umweltleistung Finanz- und Nichtfinanzunternehmen auf der Grundlage der EU-

Taxonomie offenlegen müssen. Ergänzend zu diesen Offenlegungspflichten müssen Nachhaltigkeitspräferenzen in der

Anlage- und Versicherungsberatung berücksichtigt werden.

Benchmark-Verordnung (VO [EU] 2019/2089): Mit der Verordnung wurden zwei neue Kategorien von Referenzwerten für emissionsarme Investitionen geschaffen: ein Referenzwert für klimafreundliche Investitionen („EU Climate Transition Benchmark“) und ein spezieller Referenzwert, der Anlageportfolios mit dem Ziel des Pariser Klimaübereinkommens in Einklang bringt, den Anstieg der Erdtemperatur auf deutlich unter 2 °C und möglichst 1,5 °C über dem vorindustriellen Stand zu begrenzen („EU Paris-aligned Benchmark“). Die Verordnung soll dazu beitragen, dass mehr Transparenz sichergestellt und „Greenwashing“ vorgebeugt wird.

Mit einer Reihe von Investitionsinstrumenten wie

Referenzwerte, Normen und Gütesiegel soll den Finanzmarktteilnehmern erleichtert werden, ihre

Investitionsstrategien an den Klima- und Umweltzielen der EU auszurichten. Sie sorgen für

mehr Transparenz für die Marktteilnehmer. Dies soll nicht nur mit den EU-Referenzwerten für

den klimabedingten Wandel und den auf das Pariser Abkommen abgestimmten EU-

Referenzwerten erreicht werden, sondern auch mit dem Legislativvorschlag der EU-Kommisssion vom Juli 2021 für einenStandard für europäische grüne Anleihen. Mit diesem Vorschlag soll ein hochwertiger freiwilliger Standard geschaffen werden, der allen Emittenten zur Verfügung steht und ihnen helfen soll, nachhaltige Investitionen anzuziehen. Darüber hinaus soll die Ausweitung des EU-Umweltzeichens auf Finanzprodukte Kleinanlegern ein glaubwürdiges, verlässliches und

weithin anerkanntes Gütesiegel für Finanzprodukte für Privatkunden bieten.

Im Juli 2021 stellte die EU-Kommission in ihrer aktualisierten Strategie (Strategie zur Finanzierung einer nachhaltigen Wirtschaft) zwar beträchtliche Fortschritte fest, mit dem Europäischen Green Deal hatten sich aber auch die Klimaziele der EU erhöht, darüber hinaus hatte die globale Zusammenarbeit im Bereich der nachhaltigen Finanzen zugenommen und der internationale Kontext hatte sich verändert.

Dies betrifft auch die zentrale Frage, wie die umfangreichen Investitionen zur Unterstützung der Transformation in Europa und zur Umsetzung des European Green Deal realisiert werden können. Öffentliche Mittel werden dafür alleine nicht ausreichen. Daher sollen zunehmend auch private Investitionen mobilisiert werden. Im Rahmen der Sustainable-Finance-Politik der EU sollen hierfür geeignete Rahmenbedingungen geschaffen werden.

Da der Finanzsektor nach der EU-Kommission bei dem Übergang zur Nachhaltigkeit eine entscheidende Rolle spielen soll, hat die EU-Kommission mit einer neuen Strategie das Ziel ausgegeben, den Europäischen Green Deal sowie eine umfassende und nachhaltige Erholung von der COVID-19-Pandemie verstärkt zu unterstützen:

- Transition finance is a key goal of the EU sustainable finance agenda.

- Sustainability demands have evolved.

- Climate change and environmental degradation are urgent challenges.

- International cooperation is key to meeting our sustainability goals.

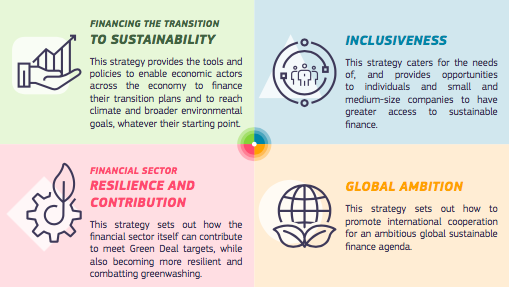

Nach der EU-Kommission muss eine neue Phase der EU-Strategie für ein nachhaltiges Finanzwesen eingeleitet werden.

Diese Strategie umfasst vier Hauptbereiche, in denen zusätzliche Maßnahmen

erforderlich sind, damit das Finanzsystem den Übergang der Wirtschaft zur Nachhaltigkeit in vollem Umfang unterstützen kann (siehe nebenstehend).

European Commission, EU Sustainable Finance Strategy, Factsheet 6 July 2021

Finanzierung des Übergangs zur Nachhaltigkeit: Diese Strategie stellt die Instrumente und Maßnahmen bereit, die es Wirtschaftsakteuren aller

Sektoren ermöglichen, ihre Übergangspläne zu finanzieren und Klimaziele und umfassendere Umweltziele zu erreichen, unabhängig von ihrer

Ausgangsposition.

Inklusivität:

Diese Strategie berücksichtigt die Erfordernisse von

Einzelpersonen und kleinen und mittleren Unternehmen und ermöglicht ihnen

einen besseren Zugang zu nachhaltiger Finanzierung.

Widerstandsfähigkeit und Beitrag des Finanzsektors:

Diese Strategie zeigt auf, wie der Finanzsektor dazu beitragen kann, dass die Ziele des

Grünen Deals erreicht werden, während er selbst widerstandsfähiger wird und gegen Greenwashing vorgeht.

Globale Ambition:

Diese Strategie zeigt auf, wie ein internationaler Konsens über eine ambitionierte Agenda für ein weltweites nachhaltiges Finanzwesen gefördert werden kann.

Ganz aktuell, am 22. Oktober 2021, haben die European Supervisory Authorities (ESAs, bestehend aus EBA, EIOPA and ESMA) der Europäischen Kommisssion ihren „Final Report on draft Regulatory Technical Standards“ (JC 2021 50) mit Vorschlägen zu neuen Regeln für taxonomiebezogene Produktangaben vorgelegt. Der Entwurf „Regulatory Technical Standards“ (RTS) bezieht sich auf die Offenlegung unter der „Sustainable Finance Disclosure Regulation“ (SFDR, Offenlegungsverordnung) in der durch die Taxonomieverordnung geänderten Fassung. Die Offenlegungen beziehen sich auf Finanzprodukte, die nachhaltige Investitionen tätigen, die zu Umweltzielen beitragen. Die RTS-Entwürfe enthalten Vorlagen für vorvertragliche und periodische Produktangaben und zielen darauf ab,

- die Offenlegung von Informationen für Endanleger in Bezug auf Investitionen von Finanzprodukten in ökologisch nachhaltige Wirtschaftstätigkeiten zu ermöglichen, um ihnen vergleichbare Informationen für fundierte Anlageentscheidungen zur Verfügung zu stellen;

- und ein einheitliches Regelwerk für die Offenlegung von Nachhaltigkeitsinformationen im Rahmen der SFDR und der Taxonomieverordnung zu schaffen.

DETAILS:

Am 4. Februar 2021 hatten die ESAs mit dem endgültigen Entwurf der RTS (die „SFDR-RTS“) bereits den Inhalt, die Methodik und die Darstellung anderer Offenlegungen festgelegt, die im Rahmen der SFDR zu machen sind. Die Änderung der SFDR durch die Taxonomieverordnung führte nun aber dazu, dass die ESAs ermächtigt wurden, weitere Verpflichtungen zu den SFDR-Produktangaben zu entwickeln, wenn das Produkt nachhaltige Investitionen tätigt, die zu Umweltzielen beitragen. Das ist nun erfolgt.

Um aber Doppelarbeit und Komplexität zu minimieren, haben die ESAs nun keine neuen technischen Standards für diese Ergänzung erstellt, sondern mit dem RTS-Entwurf die bestehenden SFDR-RTS geändert. Neu sind also zusätzliche, spezifische, taxonomiebezogene Offenlegungsanforderungen zu Inhalt und Darstellung zusätzlicher Informationen zu den SFDR-Produktangaben, wenn das Produkt nachhaltige Investitionen tätigt, die zu Umweltzielen beitragen. Trotzdem sollen nach dem Ansatz der ESAs die technischen Standards für die Offenlegungsvorschriften als ein „einziges Regelwerk“ für die Offenlegung von Nachhaltigkeitsinformationen sowohl für die ursprünglichen Ermächtigungen in der SFDR als auch für die zusätzlichen Ermächtigungen, die durch die Taxonomie-Verordnung hinzugefügt wurden, funktionieren. Folglich enthält Abschnitt 5 des Reports einen Entwurf für eine konsolidierte SFDR-RTS.

Die Europäische Kommission wird die RTS-Entwürfe prüfen und innerhalb von drei Monaten nach ihrer Veröffentlichung entscheiden, ob sie sie billigt. Die Kommission hat das Europäische Parlament und den Rat aber schon darüber informiert, dass sie beabsichtigt, alle SFDR RTS, d.h. sowohl die ursprünglichen, die der Kommission im Februar 2021 vorgelegt wurden, als auch die in diesem aktuellen Abschlussbericht behandelten RTS, in einem einzigen Instrument mit einem voraussichtlichen Anwendungsdatum vom 1. Juli 2022 zusammenzufassen.

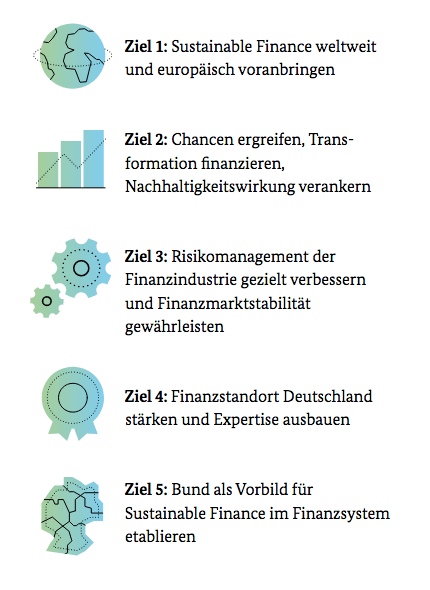

Die Deutsche Sustainable Finance Strategie

Die (alte) Bundesregierung hatte schon früh das Ziel begrüßt, dass im Bereich Sustainable Finance auf EU-Ebene auch die Berücksichtigung und Integration von Governance- und sozialen Aspekten vorangetrieben wird. Sie hatte auch im Rahmen der Weiterentwicklung der Deutschen Nachhaltigkeitsstrategie 2021mitgeteilt, nicht nur die europäische Sustainable-Finance-Strategie ambitioniert umzusetzen, sondern sich auch national für die Stärkung von nachhaltigem Handeln im Finanzsektor einzusetzen. Für die Bundesregierung ist Sustainable Finance ein wichtiges Element ihrer Nachhaltigkeitsstrategie, das die Transformation der Realwirtschaft flankieren kann. Hierunter wird verstanden, dass Finanzmarktakteure Risiken und Chancen im Zusammenhang mit Nachhaltigkeitsaspekten – darunter Umwelt- und Klimawandelrisiken, aber auch soziale Belange – besser identifzieren, berücksichtigen und organisieren. Also hat sie

- mit dem Sustainable-Finance-Beirat ein Beratungsgremium mit Finanz-, Wirtschafts- sowie Nachhaltigkeitsexpertise etabliert und

- im Mai 2021 eine nationale Sustainable Finance-Strategie vorgelegt, um Deutschland zu einem führenden Standort für Sustainable Finance zu entwickeln.

„Die Bundesregierung versteht

für die Strategie unter Sustainable Finance,

dass private und staatliche Akteur*innen am

Finanzmarkt Nachhaltigkeitsaspekte bei ihren

Entscheidungen berücksichtigen.

Die Bundesregierung hat mit Blick auf das

„Sustainable“ von Sustainable Finance ein Verständnis, das Klima- und Umweltschutz (Green

Finance), aber auch ökonomische und soziale

Aspekte einbezieht („ESG-Ansatz“ mit Environment-, Social- and Governance-Aspekten).

Das „Finance“ von Sustainable Finance fokussiert sich auf Nachhaltigkeit insbesondere in der Finanzmarktpolitik. Dieser Politikbereich bezieht aus Sicht der Bundesregierung für Sustainable Finance die Finanzmarktregulierung und Finanzmarktaufsicht ein (z. B. Bankenaufsicht,

Versicherungsaufsicht, Pensionsfondsaufsicht,

Wertpapieraufsicht, Asset-Management, Börsenaufsicht, Abwicklung, Verbraucherschutz im

Rahmen der Kapitalmarktaufsicht, Geldwäscheprävention). Darüber hinaus zählen der Bund als Finanzmarktakteur (z. B. als Anleger und Emittent von Anleihen am Kapitalmarkt), aber auch

Förderbanken sowie Bürgschafts- und Garantieprogramme dazu.“

Der Sustainable-Finance-Beirat hat am 07.10.2021 allerdings Kritik geübt. Die bisherigen Maßnahmen enthielten wenig Details, sie seien bezüglich der konkreten Umsetzungsschritte noch vage und blieben so

hinter den Beiratsempfehlungen zurück. Er appeliert an die Verhandelnden des Koalitionsvertrages, in der neuen Legislaturperiode einen kohärenten Politikrahmen zu schaffen, der eine zielgerichtete Umsetzung ermöglicht. Was konkret stellt sich der Beirat vor?

- Die institutionellen Voraussetzungen in Deutschland schaffen.

- Eine umfassende, zukunftsorientierte Nachhaltigkeitsberichterstattung aus Risiko- und Wirkungssicht in der Breite der Wirtschaft etablieren.

- Wirksame Anreize für nachhaltige Finanzflüsse setzen und regulatorische und sonstige Hemmnisse reduzieren.

- Die öffentliche Hand als nachhaltigen Finanzmarktakteur positionieren.

- Öffentlich-rechtliche Finanzinstitute explizit an den Nachhaltigkeitszielen ausrichten.

- International Impulse setzen.

- Eine Qualifikations- und Bildungsoffensive zu Sustainable Finance starten.

Stay tuned!

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.