Es ist 20 Jahre her, dass der Leitfaden zum ÖPP-Beschleunigungsgesetz im Bundesanzeiger Verlag erschien. Ich erinnere mich gut, da ich – damals noch als WiMi – den Herausgeber, Rechtsanwalt Müller-Wrede, unterstützen durfte, u.a. zu einer Einführung in mögliche Vertragsmodelle.

Aktuell erlangt der PPP-Ansatz neue Aufmerksamkeit. Im Zentrum stehen die großen Herausforderungen im Infrastrukturbereich und nicht zuletzt im Verteidigungssektor. Aber auch im Gebäudebereich und nicht zuletzt im Rahmen der Diskussion um die Wohnungsbaugesellschaft des Bundes erlangt der PPP-Ansatz wieder mehr Aufmerksamkeit. Sogar der ZIA greift in seinem aktuellen Positionspapier „Mobilisierung privaten Kapitals für Infrastrukturinvestitionen“ die Vorteile des PPP-Ansatzes auf.

Wer diese Tage über die Idee einer Wohnungsbaugesellschaft (siehe auch: Dezernat Zukunft) spricht, bekommt aber auch wütende Nachrichten. Personen hören „Behörde“ und rufen, der Staat könne es nicht. Weist man sie darauf hin, dass es um ein PPP-Ansatz geht, sind sie erstaunlich flexibel. Nun sind es plötzlich die Renditeerwartungen der Privaten, die als Einwand herhalten müssen. Sie sind die bekannte Taube beim Schachspiel.

Das aktuelle IW-Gutachten im Auftrag des GDV „Infrastruktur stärken – effizienter, schneller und günstiger mit ÖPP“ (Februar 2026) bringt es ganz gut auf den Punkt. Es spricht von einer tief verwurzelten Skepsis gegenüber PPP-Projekten und stellt fest, dass es nicht an anekdotischer Evidenz über schlecht gelaufene öffentliche Großprojekte fehle. Ein zentraler Rat des Gutachtens lautet dann auch, dass Bund und Länder eine Informationskampagne starten sollten, um Missverständnisse und Vorurteile abzubauen und die Akzeptanz für PPP zu erhöhen (S. 31).

Wichtig wäre hierbei herauszustellen, dass die Effizienz für den Bereich des PPP-Ansatzes quasi die „Politik des Gesetzes“ darstellt. Schon im besagten PPP-Beschleunigungsgesetz hat der Gesetzgeber festgestellt, dass sich der PPP-Ansatz aus dem Erzielen von Effizienzgewinnen legitimiert. Und dies spiegelt sich auch schon in der Beschreibung des PPP-Ansatzes als ein umfassendes Organisations- bzw. Beschaffungsmodell mit dem Ziel der effizienten und nachhaltigen Gewährleistung öffentlicher Aufgaben sowie der Entlastung der öffentlichen Hand und darin wieder, dass verbreitet der maßgebliche Effizienztreiber „Lebenszyklusansatz“ als dem PPP-Begriff immanent angesehen wird.

Das Erzielen von Effizienzgewinnen als entscheidende Legitimation des PPPAnsatzes wird durch mehrere Effizienztreiber ermöglicht: Lebenszyklusansatz, privatwirtschaftliches Know-how, optimale Risikoverteilung und die Implementierung von Anreizstrukturen. Die Effizienzgewinne beziehen sich dabei auf Kosten, Zeit und Qualität. Daneben verfolgen PPP-Projekte das Ziel einer wirtschaftlich effektiveren Erfüllung öffentlicher Aufgaben. … Da das Erzielen von Effizienzgewinnen durch Lebenszyklusbetrachtung die Grundidee des PPP-Ansatzes darstellt, muss der Lebenszyklusansatz auch in der Begriffsbildung PPP einfließen.

Elmar Bickert, Der Bauvertrag als symbiotischer Interessenwahrungsvertrag – Ein Beitrag zur Institutionenbildung im Bauvertragsrecht unter Berücksichtigung von PPP/BOT-, Projektfinanzierungs- und Partnering-/Alliancingmodellen. Duncker & Humblot, Berlin, 2014, S. 162 f.

Eine solche Kampagne dürfte sich lohnen:

ÖPP schneiden bei komplexen Großprojekten besser ab als die konventionelle Beschaffung: Sie sind effizienter, günstiger und bleiben häufiger im Zeitrahmen; zudem umfassen sie die Instandhaltung der Bauwerke und liefern höhere Qualität.

IW-Gutachten im Auftrag des GDV „Infrastruktur stärken – effizienter, schneller und günstiger mit ÖPP – Potenziale für die Öffentliche Beschaffung per ÖPP“, Markus Demary / Thomas Puls / Thilo Schaefer (Februar 2026), S. 3

HINWEIS:

Schon die vorherige Bundesregierung hatte angekündigt, ÖPP/PPP-Projekte weiterzuentwickeln und an den Stand der Wissenschaft anzupassen. Und auch an anderer Stelle wurde Public Private Partnership als Beispiel zur Mobilisierung von privaten Kapital mit staatlicher Risikoübernahme gesehen, um die Finanzierungslücke im frühen Lebenszyklus der risikobehafteten und kapitalintensiven Klimatechnologien zu schließen (KfW Research Paper Nr. 413 vom 16.01.2023 – Fokus Volkswirtschaft: Schwarz, Green Finance: Der Finanzmarkt als Hebel für die Klimatransformation? – ausführlich: Europe first – or fast enough? Zum Green Deal Industrial Plan, European Sovereignty Fund und Carbon Contract for Difference).

Im IW-Gutachten (a.a.O., S. 4) heißt es weiter folgerichtig:

Um die infrastrukturellen Defizite zu reduzieren und gesamtwirtschaftliche Effizienzgewinne zu realisieren, sollte dieses Instrument deshalb verstärkt eingesetzt werden. Es bietet sich im Zuge der Transformation auch für viele Vorhaben in der Energienetzinfrastruktur an und kann Kommunen die Investitionsfinanzierung erleichtern oder überhaupt erst ermöglichen.

Dem Kritikpunkt Renditeerwartung tritt das IW-Gutachten (S. 18) ebenso zutreffend wie souverän entgegen:

Der dritte oft genannte Kritikpunkt besteht darin, dass die Renditeerwartung der Privaten und deren im Vergleich zur öffentlichen Hand höheren Refinanzierungskosten die erwarteten Effizienzvorteile in Bau und Betrieb überwögen und somit zu höheren Lebenszykluskosten führten. Die vorliegende Empirie spricht aber eher für das Gegenteil.

Mit dem IW-Gutachten (S. 17) ist anhand des PPP-Ansatzes vor allem aufzuzeigen, dass die konventielle Realisierung, weil politisch gewollt, erhebliche Nachteile haben kann:

- Zum einen führt die Einzellosvergabe – deren sachlicher Hintergrund die Förderung des lokalen Baugewerbes ist – zu einer komplexeren Bauablaufplanung, woraus oftmals längere Bauzeiten und Kostenrisiken erwachsen.

- Zum anderen führt die strikte Trennung von Bau- und Betriebsphase dazu, dass eine Optimierung der Kosten über den Lebenszyklus des Objektes normalerweise nicht erfolgt. Eine der Folgen ist, dass Angebote mit langlebigen oder wartungsarmen Lösungen oftmals nicht zum Zug kommen, da sie in der Bauphase teurer sind.

- Noch gravierender ist aber, dass zu erwartende Instandhaltungskosten in der Logik der jährlichen Haushaltserstellung kaum berücksichtigt werden. Die Erfahrung zeigt, dass dies sehr oft zu unzureichenden Instandhaltungsausgaben führt und damit zu einem kontinuierlichen Wertverlust der Bausubstanz.

Anders beim PPP-Ansatz:

Durch die ganzheitliche Verantwortlichkeit des Privaten für Planung, Finanzierung, Bau/Sanierung, Betrieb und ggf. Verwertung öffentlicher Hochbau- und Infrastruktureinrichtungen (Lebenszyklusansatz) werden gleich am Anfang der Projektierung die Kosten für den gesamten Lebenszyklus erfasst und geplant. Es entsteht ein langfristiges, projektphasenübergreifendes Kostenbewusstsein in der Form, dass das Projekt mit Blick auf die Bau- und Betriebskosten geplant, schließlich mit Blick auf die Betriebskosten gebaut und mit Blick auf die Verwertung betrieben wird.

Bickert, a.a.O., S. 164

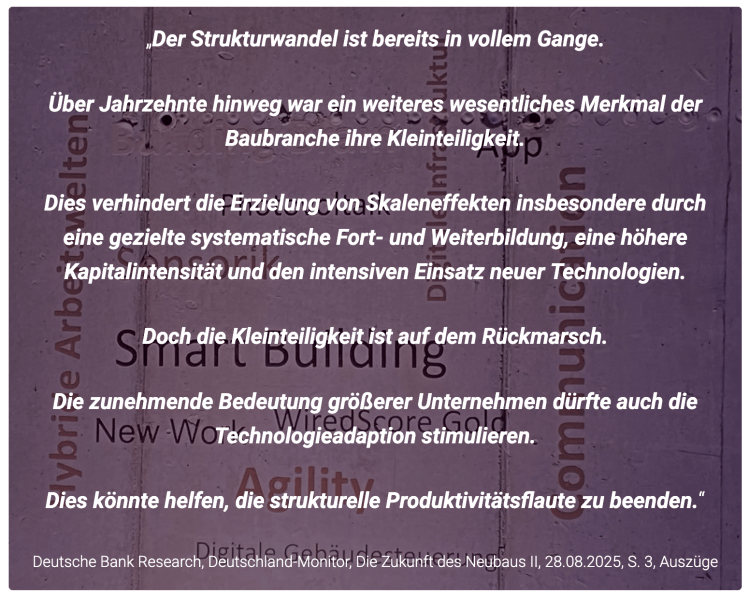

Und dies adressiert direkt die Kleinteiligkeit der Baubranche, die an anderer Stelle als Grund für ihre Produktivitätsdefizite benannt wird.

Siehe auch:

Der Lebenszyklusansatz hat insbesondere Auswirkungen auf Seiten des Privaten. Da es bei der konventionellen Beschaffung um die getrennte Optimierung von einzelnen Projektphasen geht, hat er keinen Anreiz, Investitionen zu tätigen, die erst in späteren Projektphasen positive Wirkungen zeigen und von denen er daher nicht profitieren kann. Durch den Lebenszyklusansatz geht es bei PPP-Projekten dagegen um die Gesamtoptimierung des Projekts, weshalb der Private aus eigenem Interessen Optimierungsinvestitionen tätigt, die projektphasenübergreifend zu Effizienzgewinnen führen. So hat er einen Anreiz, in der Bauphase Investitionen zu tätigen, die wegen der höheren Qualität bei geringeren Kosten in der Betriebsphase die Kosteneffizienz steigern. Effizienzgewinne werden also letztlich über eine Optimierung der Relation von Investitions- zu Betriebskosten erreicht.

Bickert, a.a.O., S. 164

Dies findet sich dann auch im aktuellen EPEC Guide to Public-Private Partnerships – 2026 edition

der European Investment Bank wieder. Zum einen schon begrifflich (p. 4):

„For the purposes of the EPEC PPP Guide, a PPP arrangement has the following features:

- a long-term contract (the PPP contract) between a public contracting authority (the contracting

authority) and a private sector company (the project company) for the delivery of a public service; - the allocation of specified risks to the project company, typically with regard to designing,

building, operating and financing the infrastructure asset used to deliver the public service; - a focus on the specification of service outputs rather than inputs, taking account of the whole

life-cycleimplications for the infrastructure asset; - the application of private financing (often involves a project finance loan) to underpin the risks

transferred to the private sector; and - performance-based payments to the project company, based on the level and quality of the public services delivered.“

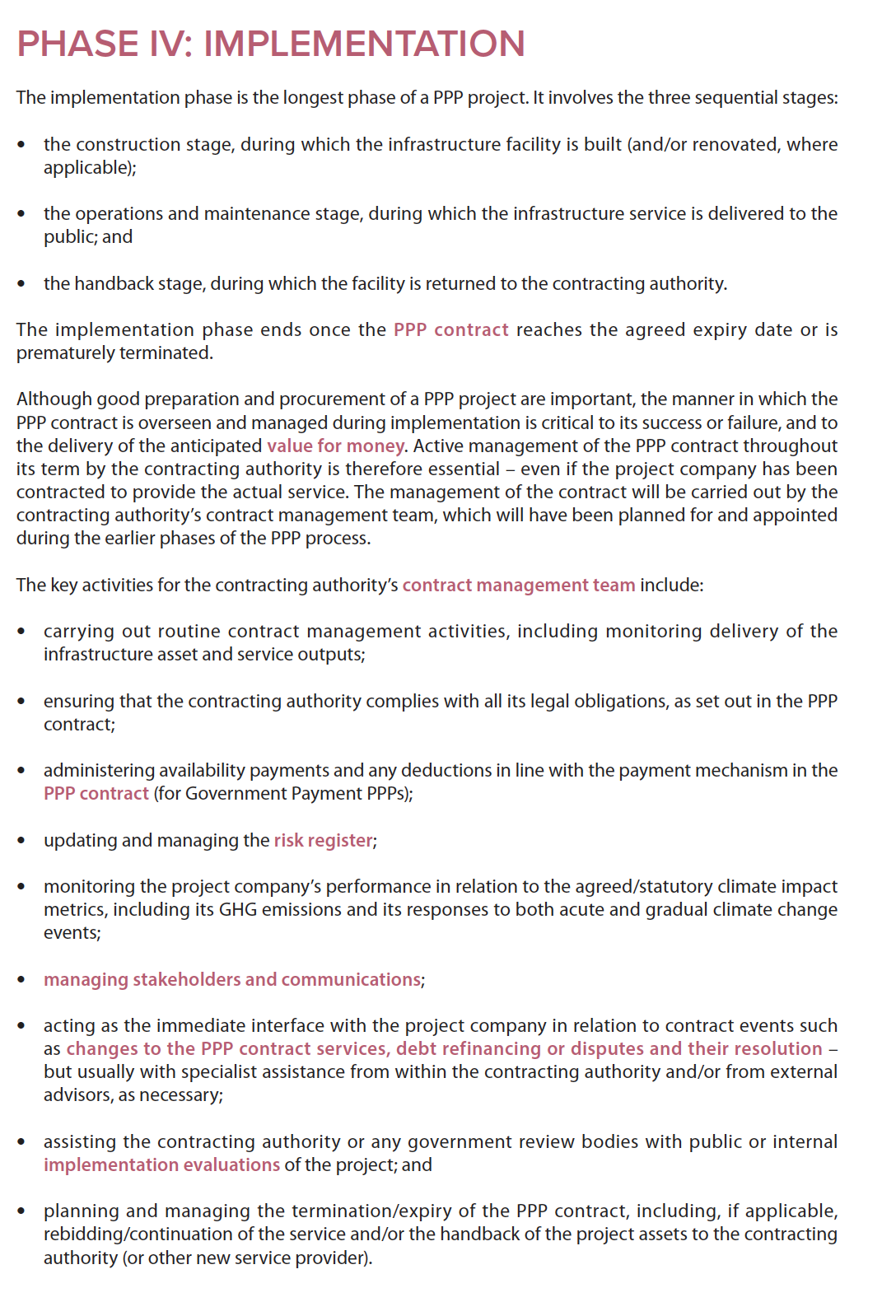

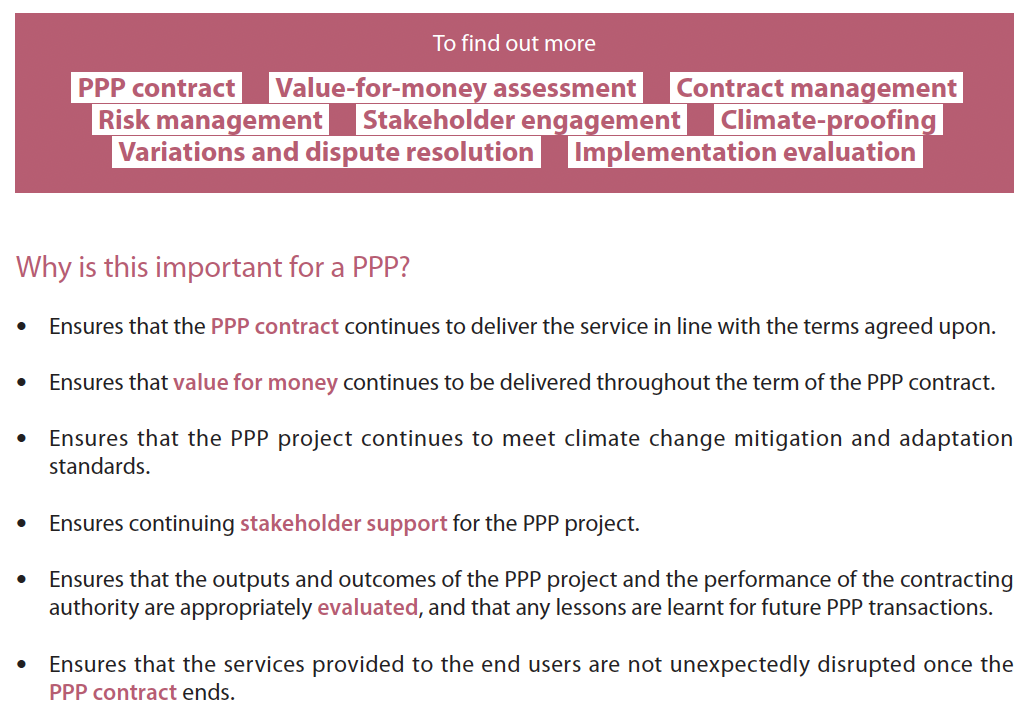

Ein effektives PPP-Vertragsmanagement ist demnach entscheidend, um sicherzustellen, dass die Ergebnisse des PPP-Projekts – und das Preis-Leistungs-Verhältnis des Projekts – über die Laufzeit des PPP-Vertrags hinweg geliefert werden. Das Vertragsmanagement ist dabei eine aktives Aufgabe für die vergabeberechtigte Stelle, da diese letztendlich dafür verantwortlich ist, dass angemessene Infrastrukturdienste der Öffentlichkeit bereitgestellt werden (p. 83).

Effective contract management depends on the clarity of the PPP contract in detailing the obligations of both parties, including the expected service characteristics, outputs and quality standards, along with the reporting obligations of the project company.

EIB, EPEC PPP Guide 2026, p. 84, 112

A PPP project or programme stands the greatest chance of success when it is prepared, procured and delivered within a legal framework that is clear, stable and supportive of complex, long-term PPP investment arrangements.

Auszug EPEC PPP Guide:

PPP ist eine langfristige, vertraglich geregelte Zusammenarbeit zwischen öffentlicher Hand und Privatwirtschaft zur Erfüllung öffentlicher Aufgaben, bei der die erforderlichen Ressourcen (z.B. Know-how, Betriebsmittel, Kapital, Personal) in einen gemeinsamen Organisationszusammenhang eingestellt und vorhandene Projektrisiken entsprechend der Risikomanagementkompetenz der Projektpartner angemessen und Effizienz steigernd verteilt werden.

Bickert, a.a.O., S. 148

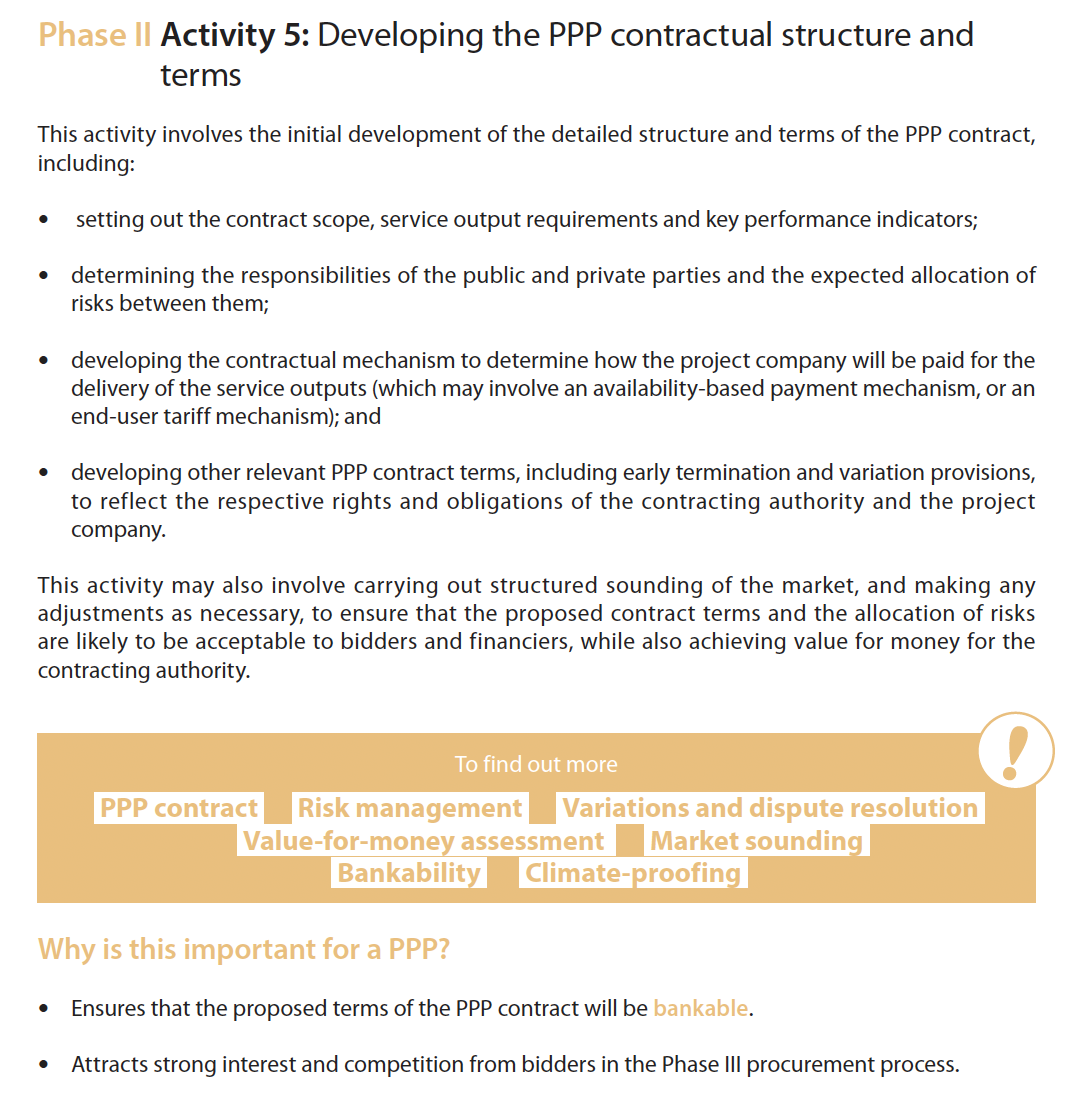

Der PPP-Vertrag ist das Dokument, das im Mittelpunkt aller PPP-Projekte steht. Er definiert die Beziehung zwischen der ausschreibenden Behörde und dem Projektunternehmen sowie deren wechselseitigen Verpflichtungen. Der Zeitpunkt, an dem der PPP-Vertrag unterzeichnet wird, wird häufig als „Commercial Close“ bezeichnet (p. 130 f.). Der PPP-Vertrag enthält nach dem EPEC PPP Guide (p. 130 f.) mindestens:

- die Anforderungen der ausschreibenden Stelle für das Projekt, definiert durch die Ziele der ausschreibenden Stelle und durch messbare Bau- und Dienstleistungsanforderungen;

- ein Verfahren zur Feststellung des erfolgreichen Abschlusses der Bauphase;

- ein Zahlungsmechanismus, einschließlich eines Verfahrens zur Anpassung von Zahlungen als Reaktion auf verschiedene Eventualitäten;

- Leistungsabzüge (und möglicherweise Boni), die finanzielle Konsequenzen haben und/oder zu Warnbenachrichtigungen führen (was möglicherweise letztendlich zu einer vorzeitigen Kündigung des PPP-Vertrags führen kann);

- Anforderungen an die regelmäßige Berichterstattung durch das Projektunternehmen und an das Vertragsmanagement durch die vergabeberechtigte Stelle während der Umsetzungsphase;

- ein Verfahren zur Handhabung möglicher Übertragungen von Personal, das von dem Projekt betroffen ist (z. B. die Übertragung von Personal von der Auftraggeberin zum Projektunternehmen und zurück zur Auftraggeberin am Ende des PPP-Vertrags);

- ein Verfahren zur Vorschlagserstellung und zur Zustimmung zu Änderungen der Anforderungen der ausschreibenden Stelle oder anderer Bedingungen des PPP-Vertrags;

- die Definition und Auswirkungen von ‚Höhere Gewalt‘-Ereignissen, Notfällen und Änderungen des Rechts;

- Anforderungen für den Abschluss und die Aufrechterhaltung einer Projektversicherung;

- ein Prozess zur Einigung über die Refinanzierung und zur Teilung aller Vorteile, die sich aus der Refinanzierung ergeben;

- Sicherheits- und Leistungsbürgschaften, die von der Projektgesellschaft bereitgestellt werden, um die Erbringung der Dienstleistungen gemäß dem PPP-Vertrag zu gewährleisten;

- ein Verfahren zur Streitbeilegung;

- Bedingungen für die vorzeitige Kündigung des PPP-Vertrags aufgrund des Auftretens definierter Ereignisse und die bei der Kündigung zu zahlende Entschädigung (für jede Kategorie von Ereignissen);

- „Eintrittsrechte“ für Gläubiger und für die Vertragsbehörde;

- Bestimmungen, die die Übertragung von Projektinteressen durch eine der Parteien regeln, wie zum Beispiel:

- eine Übertragung der Verpflichtungen des Projektunternehmens an einen Subunternehmer;

- eine Abtretung der vertraglichen Rechte des Projektunternehmens an einen Dritten; oder

- der Verkauf von Anteilen im Projektunternehmen;

- ein Verfahren für die Rückgabe der Projektaktiva am Ende des PPP-Vertrags. P 130 f.

Die Implementierung von Anreizstrukturen erfolgt im Wesentlichen durch leistungsorientierte Vergütungsmechanismen und ist letztlich ein Instrument der Risikoverteilung. Es besteht bei PPP-Projekten das Prinzip „keine Leistung/keine Bezahlung“ bzw. das Prinzip des Leistungseinkaufs im Gegensatz zur Auftragsanzahlung. Der Auftragnehmer erhält auf diesem Weg einen ständigen Anreiz, das Projekt hinsichtlich Kosten, Zeit und Qualität zu optimieren.

Bickert, a.a.O., S. 167

Auszug EPEC PPP Guide:

In addition, as discussed in the preceding section on Bankability, there is a close relationship between the provisions found in PPP contracts and those set out in the financing agreements for PPP projects, and many lenders are now inserting climate-related KPIs into their loan agreements for major infrastructure projects. Accordingly, contracting authorities should also be aware of ongoing developments in the drafting of climate change-related loan agreements.

EIB, EPEC PPP Guide 2026, p. 134

Alle Projekte sind mit dem EPEC PPP Guide ein Bündel von Risiken (p. 160). Das demnach wichtige und zentrale Risikomanagement umfasst dabei

- die Identifizierung der Risiken,

- die Bewertung ihrer wahrscheinlichen Auswirkungen, in der Regel in Wert- oder Kostenbegriffe,

- und die Entscheidung, wie am besten mit ihnen umgegangen werden kann – mit einem besonderen Augenmerk, insbesondere bei PPP-Projekten, auf die Verteilung der Risiken zwischen der Vergabebehörde und der Projektgesellschaft.

Indem der Auftraggeber dem Auftragnehmer nur die Ziel- und Mindestanforderungen vorgibt, lässt er ihm unternehmerischen Freiraum, wie er das definierte Ziel am innovativsten sowie am effektivsten und effizientesten erreicht, und macht sich die Innovations- und Effizienzvorteile des privaten Wirtschaftens, insbesondere die (Risiko- und Finanz-)Managementfähigkeiten der Privatwirtschaft zunutze. Es geht nicht darum, bestimmte „Inputs“ einzuhalten, sondern um die Suche nach neuen, innovativen Lösungen zur Erreichung des gesetzten Ziels („Outputs“). Die Vorteile des privaten Wirtschaftens werden im Gegensatz zur konventionellen Beschaffung und bedingt durch den Lebenszyklusansatz projektphasenübergreifend nutzbar gemacht.

Bickert, a.a.O., S. 150

Während sich ein Projekt entwickelt und das Umfeld sich verändert, treten neue Risiken auf und die Bewertungen bestehender Risiken können sich ändern. Dementsprechend müssen mit dem EPEC PPP Guide Risiken während des gesamten Projektzyklus aktiv überwacht und verwaltet werden. Der PPP-Vertrag ist das Hauptinstrument zur Verteilung der Risiken zwischen der vergabeberechtigten Stelle und dem Projektunternehmen. Daher ist die Risikoverteilung zentral für die Vorbereitung des PPP-Vertrags (EPEC PPP Guide, p. 162).

Risk allocation is informed by assessing which party is best able to control or influence the likelihood of a risk occurring, or its impact, or is best able to absorb the risk for the least cost. Risk allocation also requires the relevant party to understand the risk – for example, a party may believe it is better placed to manage a risk, but less aware of its ability to bear the consequences of the risk should it materialise. In some instances, risk allocation may involve the different parties ‘sharing’ the consequences of a particular risk, perhaps to different degrees. … In general, the private sector is better placed to assume project-related risks such as construction and operation risks, while the public sector is better placed to assume certain external risks, such as political risks.

EIB, EPEC PPP Guide 2026, p. 162

Eines der Hauptmerkmale des PPP-Ansatzes ist die Risikoteilung zwischen der öffentlichen Hand und dem Privaten. Durch den Risikotransfer wird der Auftragnehmer in die Projektrealisierung eingebunden und auf die Erreichung der Projektziele verpflichtet. Die Projektkosten werden durch ein effizientes Risikomanagement minimiert, was sich in dem Grundsatz der Risikoverteilung äußert, dass das Risiko von der Partei übernommen werden sollte, die das betreffende Risiko am besten kontrollieren, steuern und vermindern kann. Auf einer solchen angemessenen Risikoverteilung beruht der Partnerschaftsgedanke des PPP-Ansatzes.

Bickert, a.a.O., S. 167

Am Ende muss mit dem IW-Gutachten (S. 31) gefordert werden:

Es ist daher an der Zeit, bestehende Vorurteile zu überwinden und mehr Weitsicht und Professionalität in die Entscheidungsprozesse zu bringen. ÖPP‑Projekte sollten systematisch als Beschaffungsvariante geprüft werden, um Effizienzpotenziale zu heben und Lebenszykluskosten zu optimieren.

© Copyright by Dr. Elmar Bickert

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.